Por: Dra. Carmen Karina Tapia Iturriaga y L.C y E.F. Arturo Morales Armenta.

Analiza con nosotros los aspectos contables que intervienen en la recuperación de las cuentas por cobrar y el tratamiento fiscal que debe de realizarse para minimizar el efecto de la falta de cobranza.

Aspectos contables

Todos sabemos que el origen de las cuentas por cobrar principalmente nace con el objetivo de aumentar las ventas; sin embargo, resulta medular que las empresas cuenten con las políticas contables y de control interno necesarias, que les permitan minimizar el efecto de la no cobranza de los créditos otorgados.

Desafortunadamente en la mayor parte de las organizaciones, hoy la recuperación de cartera se ha vuelto más compleja y si hacemos un análisis del porqué de ello, podemos concluir que se debe a las siguientes principales razones:

- La incorrecta administración de las cuentas por cobrar.

- Otorgar créditos sin haber realizado un adecuado estudio y análisis de los clientes.

- Aumentar líneas de crédito sin revisar la capacidad de pago y endeudamiento de los clientes.

- Los clientes se encuentran por un problema financiero reciente, que no habían enfrentado con anterioridad.

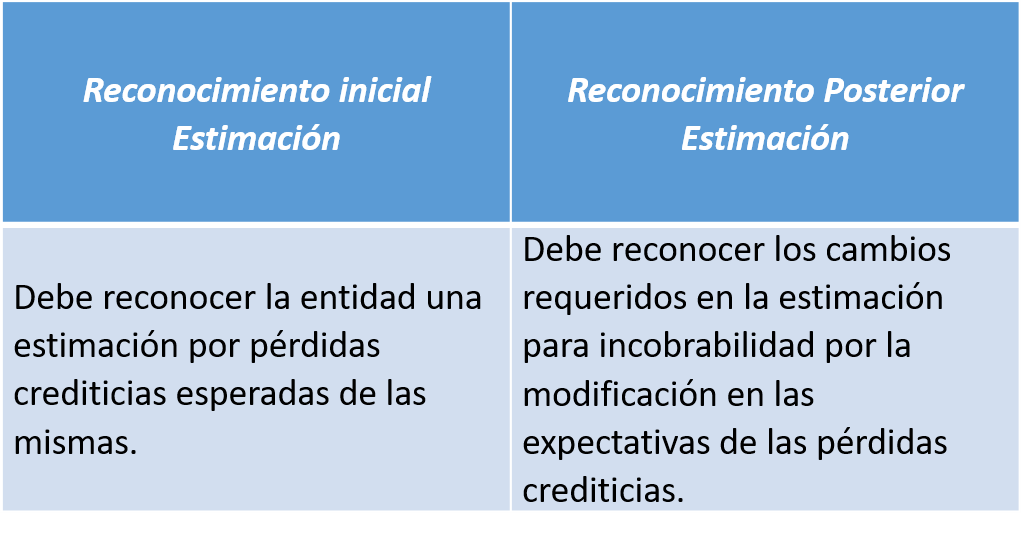

Sin embargo, desde el punto de vista contable y en especial atendiendo a lo señalado en la NIF A-1 relativa al juicio profesional, señala que estas circunstancias deben estar contempladas dentro del manejo de estas cuentas, porque si bien la empresa vende con la idea razonable que estará en posibilidades de cobrar a sus clientes, también debe estar consciente que quizás alguno de ellos no podrá pagar. Así que, lo mejor es prever estas contingencias, para que cuando surja una cuenta posiblemente no recuperable, ya tengamos una provisión registrada.

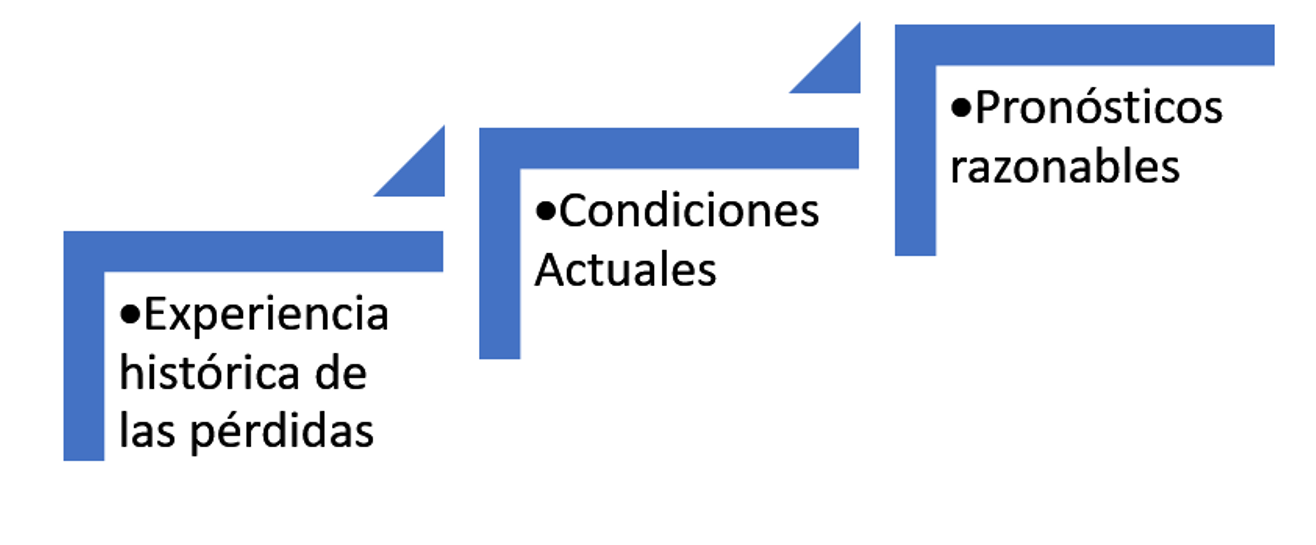

Para la determinación de esta incobrabilidad, la administración como se mencionó deberá utilizar su juicio profesional al hacer una evaluación de las pérdidas crediticias esperadas, considerando:

Para reconocer las pérdidas crediticias esperadas debe seguir lo indicado en NIF C-16 “Deterioro de instrumentos financieros por cobrar”.

Presentación

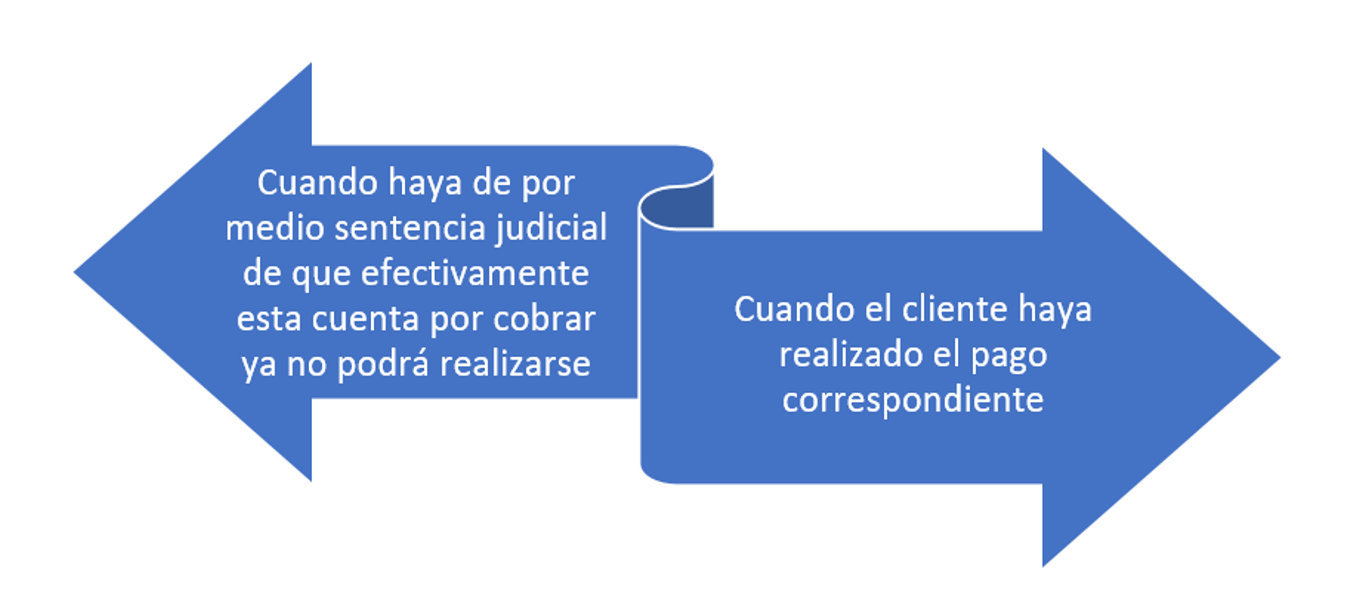

Estas pérdidas para la empresa deberán registrarse en el estado de situación financiera como cuenta complementaria de “Activo”, o en su defecto como cuentas por cobrar neto, es decir, incluye la disminución de esta pérdida y reconocerse en el estado de resultado integral del ejercicio como gastos.

La cancelación de esta cuenta procederá en dos circunstancias:

Es importante señalar que los efectos contables no necesariamente se empatan con las disposiciones fiscales, analizadas en la primera parte de este artículo, por lo que, consideramos de suma relevancia, que no se confundan los términos y la forma de aplicación de estos conceptos, que si bien, al final ambos lo que buscan es que en el caso financiero, el usuario conozca la realidad de las cuentas por cobrar, y en el fiscal, las deducciones autorizadas cuando cumpla con requisitos, y en su caso acumule cuando se dé la recuperación.

De hecho, justamente esta es una de las partidas que conforman la “Conciliación contable fiscal”, ya que las perdidas crediticias son contables más no fiscales.

Síguenos en Facebook

Contenido relacionado:

- Créditos fiscales en caso de fallecimiento

- Aspectos a considerar para la deducción de intereses por créditos hipotecarios

- Programa de condonación de créditos fiscales

Contenido recomendado:

- Registro Nacional de Inversiones Extranjeras, ¿quiénes se deben registrar?

- ¿Cuáles son los principales medios de defensa fiscal?

- Nómina 2020: Tipo de Nómina ordinaria y Nómina extraordinaria

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.