L.C. Alejandro Bolaños Pérez

En virtud de la que la inflación al cierre de 2022 excedió el 10%, las autoridades fiscales han actualizado las tarifas de los art. 96 y 152 de la LISR, aplicables a los ingresos de las personas físicas, entre otros, los correspondientes a la prestación de un servicio personal subordinado, es decir a los ingresos por salarios.

El art. 152 de la Ley del Impuesto sobre la Renta (LISR) establece en su quinto párrafo que:

Cuando la inflación observada como acumulada desde el último mes que se utilizó en el cálculo de la última actualización de las cantidades establecidas en moneda nacional de las tarifas contenidas en este artículo y en el artículo 96 de esta Ley, exceda del 10%, dichas cantidades se actualizarán por el periodo comprendido desde el último mes que se utilizó en el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje citado. Para estos efectos, se aplicará el factor de actualización que resulte de dividir el Índice Nacional de Precios al Consumidor del mes inmediato anterior al más reciente del periodo, entre el Índice Nacional de Precios al Consumidor correspondiente al último mes que se utilizó en el cálculo de la última actualización. Dicha actualización entrará en vigor a partir del 1 de enero del ejercicio siguiente en el que se haya presentado el mencionado incremento.

Las tarifas para 2023 fueron publicadas el pasado 27 de diciembre del 2022 y son vigentes a partir del 1 de enero del 2023, mientras que las tarifas correspondientes al 2022 se publicaron el 12 de enero del 2022.

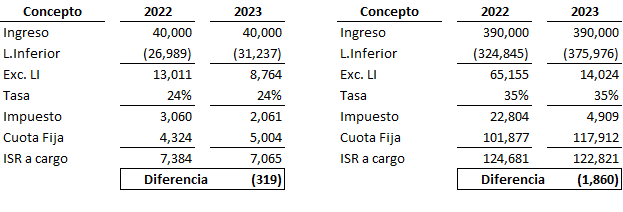

Tarifa Mensual 2022 – 2023

A continuación, acompañamos dos ejemplos comparativos, aplicando a un mismo ingreso la tarifa mensual de 2022 y 2023, donde se observa la diferencia en el ISR a cargo.

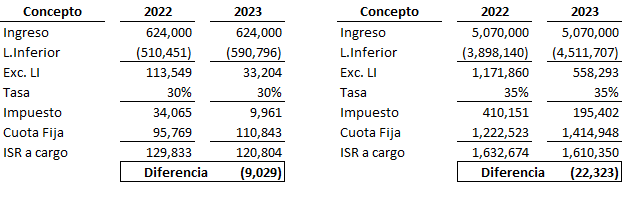

Tarifa Anual 2022 – 2023

A continuación, acompañamos dos ejemplos comparativos, aplicando a un mismo ingreso la tarifa anual de 2022 y 2023, donde se observa la diferencia en el ISR a cargo.

Si bien, la diferencia mensual puede parecer mínima, es importante observar el efecto a nivel anual —periodo de pago de este impuesto— que será reflejado en la declaración anual del 2023.

Por otra parte, es importante observar el impacto que esta modificación tendrá en la recaudación nacional, debido a que es un rubro importante de la recaudación de ISR, como se señala en el siguiente párrafo que parte del Informe Tributario y de Gestión del Tercer Trimestre de 2022, de las autoridades fiscales:

Impuesto Sobre la Renta (ISR)

De enero a septiembre del 2022, por concepto del ISR, se recaudó 1 billón 753 mil 304 millones de pesos. De estos, el 50.1% (877 mil 842 millones de pesos) corresponden a retenciones del ISR (salarios, intereses, a residentes en el extranjero, etc.), enteradas por las personas morales. Las retenciones del ISR realizadas a los trabajadores por las personas morales ascendieron a 750 mil 628 millones de pesos, esto es, por cada peso que se recauda del ISR, 0.43 pesos corresponden a los trabajadores asalariados retenido por las personas morales.

Fuente: Informe Tributario y de Gestión

(Cabe precisar que entendemos que el Informe debió decir: …por cada peso que se recauda del ISR, 0.43 centavos corresponden a…)

Por lo anterior, consideramos probable que las autoridades fiscales busquen algún mecanismo para disminuir la baja en la recaudación y así no ver afectada su situación financiera.

***

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Efecto en el cálculo de ISR para personas físicas en 2023 tras la actualización de tarifas

- Deducciones de ISR para personas morales a pagar al cierre del ejercicio

- Cálculo opcional para determinar el ISR por aguinaldo recibido

Consulta nuestras últimas entradas:

- Situaciones en que opera la retención del Impuesto sobre Nómina

- ¿Las pymes que tributan en RESICO deben enviar contabilidad electrónica?

- Procedimiento general para la cancelación de un CFDI 2022