L.C. César Aguilar Aguilar

En esta ocasión te contamos todo acerca de cómo realizar el cálculo de ISR para personas físicas tras la actualización de tarifas, te mostramos las tablas oficiales y te explicamos cómo realizarlo.

Debemos tener en cuenta que la tarifa para calcular el Impuesto sobre la Renta (ISR) anual de las personas físicas que…

- Perciben ingresos por concepto salarios y en general por la prestación de un servicio personal subordinado,

- Por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles,

- Por enajenación de bienes,

- Por la adquisición de bienes,

- Por intereses,

- Por dividendos y en general por las ganancias distribuidas por personas morales

- Y de los demás ingresos que obtengan las personas físicas

Está incluida en el art. 152 de la Ley en la materia. Donde dicha disposición establece que cuando la inflación observada acumulada desde el último mes que se utilizó en el cálculo final de actualización de las cantidades establecidas en moneda nacional de las tarifas contenidas en este artículo y en el artículo 96 de esta ley exceda del 10%, tales cantidades se actualizarán por el periodo comprendido desde el último mes en que se utilizó para el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje referido.

Para estos efectos se aplicará el factor de actualización que resulte de dividir el Índice Nacional de Precios al Consumidor del mes inmediato anterior al más reciente del periodo, entre el Índice Nacional de Precios al Consumidor correspondiente al último mes que se utilizó en el cálculo de la última actualización.

Dicha actualización entrará en vigor a partir del 1 de enero del ejercicio siguiente en el que se haya presentado el incremento. —Este supuesto se actualizó para el ejercicio del 2023, por lo que el 27 de diciembre de 2022 fue publicada la Resolución Miscelánea Fiscal (RMF) para 2023 y sus Anexos 1, 5, 8, 15, 19, 26 y 27—.

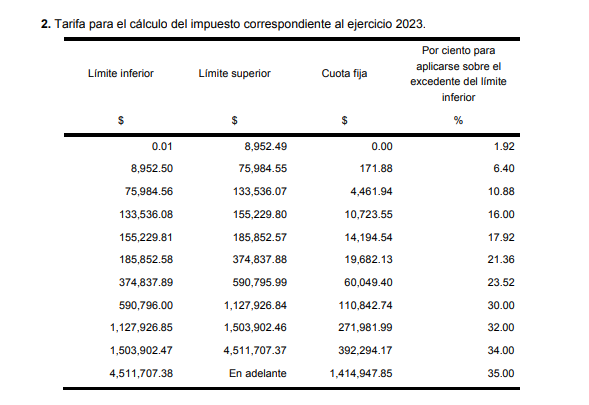

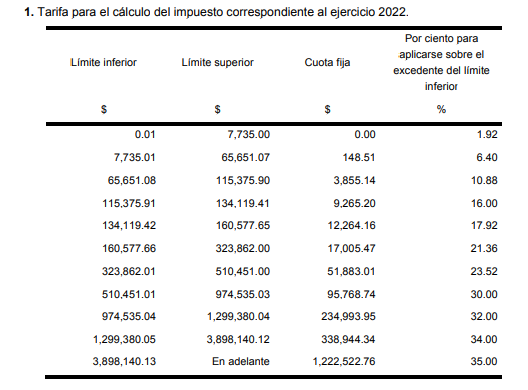

Es importante precisar que la tarifa dada a conocer a través del Anexo 8 de la RMF es aplicable para el cálculo del ISR correspondiente a los ejercicios fiscales de 2022 y 2023.

Como se observa, la tarifa que fue actualizada es la aplicable al ejercicio del 2023, modificando el límite inferior, límite superior y cuota fija; mientras que el número de rangos y los por cientos para aplicarse sobre el excedente del límite inferior se conservan.

Lo anterior significa que, en algunos casos, las personas físicas pagarán un ISR menor al que venían pagando en el 2022. Un ejemplo muy sencillo es el de las personas físicas que durante ese año percibieron ingresos anuales por cualquiera de los conceptos señalados al inicio del artículo por un monto de $7,750.00 pesos, en el cálculo del ISR anual del ejercicio 2022 le aplica una cuota fija de $148.51 pesos y un por ciento aplicable sobre el excedente del límite inferior del 6.40%; mientras que para 2023 al mismo ingreso le será aplicable una cuota fija de $0.00 pesos y un por ciento de 1.92%.

Ahora bien, la actualización solo beneficiará a las personas físicas cuyo ingreso anual se ubique en el límite inferior o muy cercano a este, desde el segundo rango hasta el último rango de la tarifa aplicable en 2023; esto toda vez que, con la actualización del límite inferior y superior, ahora se ubicarán en el rango inmediato anterior, lo que se traduce en una disminución en la cuota fija y el por ciento aplicable sobre el excedente del límite inferior.

Por último, es importante señalar que dicho beneficio también se ve reflejado en la tarifa mensual utilizada para determinar los pagos provisionales de las personas físicas, incluida en el artículo 96 de la LISR.

***

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Emisión de Complemento de Recepción de Pagos que engloban varios CFDI

- Emisión de CFDI de nómina a trabajadores <sin obligaciones en el RFC>

- Emisión de CFDI a personas <sin actividad económica> en el RFC

Consulta nuestras últimas entradas:

- ¿Debe emitirse CFDI por reducción de cuenta incobrable y posterior cobro?

- Casos en los que aplica la facilidad de no generar Complemento de Pagos al emitir CFDI

- Las NIF como valor probatorio en controversias legales