Mtro. y L.C. Alejandro Bolaños Pérez

El artículo 23 del Código Fiscal de la Federación (CFF) establece que los contribuyentes obligados a pagar contribuciones tienen la opción de compensar las cantidades a su favor contra las que estén obligados a pagar por adeudo propio.

El mismo artículo señala que basta con que los contribuyentes realicen la compensación actualizando el saldo a favor, conforme a lo previsto en el artículo 17-A del CFF.

Además, se señala que deben presentar un aviso de compensación y acompañar los documentos que el SAT establezca, mediante reglas generales. Es decir, mediante la Resolución Miscelánea Fiscal (RMF).

La regla 2.3.9 de la RMF para 2023 señalaba:

2.3.9. Para los efectos del artículo 23, primer párrafo del CFF, el aviso de compensación respecto de cantidades a su favor se presentará a través del Portal del SAT, acompañado, según corresponda, de los anexos 2, 2-A, 2-A-Bis, 3, 6, 8, 8-A, 8-A-Bis, 8-B, 8-C, 9, 9-Bis, 9-A, 9-B, 9-C, 10, 10-Bis, 10-A, 10-B, 10-C, 10-D, 10-E, 10-F, 11, 11-A, 12, 12-A, 13, 13-A, 14 y 14-A:

I. Tratándose de los contribuyentes que sean competencia de la AGGC o de la AGH, la información de los anexos antes señalados deberá ser capturada en el programa electrónico F3241 disponible en el Portal del SAT. Por lo que respecta a los anexos 2, 3, 5 y 6, deberán adjuntar el archivo en formato .zip de forma digitalizada. Tratándose de remanentes que se compensen no será necesaria la presentación de los anexos antes señalados.

II. Las personas físicas que hubieran optado por continuar tributando en el Título IV, Capítulo II, Sección II de la Ley del ISR vigente hasta el 31 de diciembre de 2021, deberán proporcionar la información del anexo 7-A, el cual se obtiene en el Portal del SAT al momento en el que el contribuyente ingresa al FED.

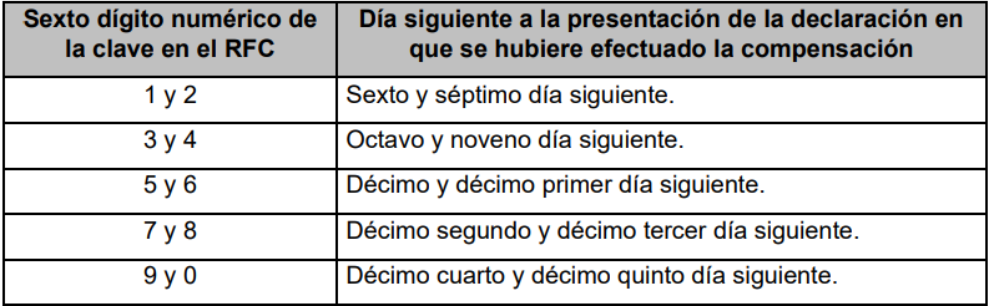

La documentación e información a que se refiere esta regla deberá enviarse a través del Portal del SAT, de acuerdo con los siguientes plazos:

El llenado de los anexos se realizará de acuerdo con el Instructivo para el llenado del programa electrónico, mismo que estará también disponible en el citado Portal.

CFF 17-A, 23, 32-A, RMF 2023 2.3.10., 2.8.3

Sin embargo, la RMF vigente, publicada el 29 de diciembre de 2023, elimina la regla transcrita. Pero, en 2024, se contiene la siguiente:

2.3.10. Para los efectos del artículo 23, primer párrafo del CFF, se tendrá por cumplida la obligación de presentar el aviso de compensación, cuando los contribuyentes presenten sus declaraciones de pagos provisionales, definitivos o anuales a través del “Servicio de Declaraciones y Pagos”, a que se refieren las Secciones 2.8.1. y 2.8.3., en las que resulte saldo a cargo por adeudo propio y opten por pagarlo mediante compensación de cantidades que tengan a su favor, manifestadas en declaraciones de pagos provisionales, definitivos o anuales correspondientes al mismo impuesto.

Como se observa, el aviso de compensación que se debía presentar obligatoriamente en el ejercicio fiscal 2023 se elimina, y se debe cumplir con la obligación señalada en el artículo 23 del CFF, cuando se utilice el “Servicio de Declaraciones y Pagos”.

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Plazo de prescripción para recuperar tu saldo a favor de ISR como PF

- Procedimiento general para devolución manual del saldo a favor de ISR de la Declaración Anual

- Lo que debes saber sobre el incumplimiento en el pago de impuestos

Consulta nuestras últimas entradas:

- Cambios RESICO persona física y persona moral

- Compensación universal llega a su fin

- Contabilidad en la Nube y sus implicaciones fiscales