Por: Mtro. y L.C. Alejandro Bolaños Pérez.

Como es conocido, el RESICO para Personas Físicas es un régimen opcional; por ello, en este artículo destacamos algunos puntos que consideramos pudieran ayudar a definir la conveniencia de optar por tributar para definir si es conveniente o no tributar bajo este régimen.

Beneficios del RESICO para Personas Físicas

En el Régimen Simplificado de Confianza o RESICO se obtienen los siguientes beneficios:

- Facilita el cumplimiento de las obligaciones fiscales de pequeños emprendedores, pymes, arrendadores y profesionales independientes en México.

- Simplifica el cálculo y pago del Impuesto Sobre la Renta (ISR), ofreciendo tasas progresivas y procesos más sencillos a los contribuyentes.

- No es obligatorio presentar la Declaración Anual y, en el caso de la Declaración Informativa de Operaciones con Terceros (DIOT), el Servicio de Administración Tributaria (SAT) se encargará de generar los cálculos de manera automática.

Requisitos para personas físicas en el RESICO

- Tener ingresos anuales menores a $35 millones de pesos.

- Estar inscrito en uno de los cuatro regímenes elegibles: Actividades Empresariales, Actividades Profesionales; Arrendamiento o Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras.

- Contar con el Buzón Tributario activo.

¿Cómo saber si el RESICO es la mejor opción?

Te presentamos algunos puntos que consideramos pueden ayudar a definir la conveniencia de optar por tributar en el RESICO.

1. La tasa máxima aplicable a los ingresos efectivamente obtenidos es del 2.5%, tanto para pagos mensuales como para el cálculo anual:

Tabla mensual

| Monto de los ingresos amparados por comprobantes fiscales efectivamente cobrados, sin IVA (pesos mensuales) | Tasa aplicable |

| Hasta 25,000.00 | 1.00% |

| Hasta 50,000.00 | 1.10% |

| Hasta 83,333.33 | 1.50% |

| Hasta 208,333.33 | 2.00% |

| Hasta 350,000.00 | 2.50% |

Tabla anual

| Monto de los ingresos amparados por comprobantes fiscales efectivamente cobrados, sin IVA (pesos mensuales) | Tasa aplicable |

| Hasta 300,000.00 | 1.00% |

| Hasta 600,000.00 | 1.10% |

| Hasta 1,000,000.00 | 1.50% |

| Hasta 2,500,000.00 | 2.00% |

| Hasta 3,500,000.00 | 2.50% |

2. No se podrá realizar deducción alguna, ni en pagos mensuales ni en pago anual. Veamos el siguiente ejemplo:

Ingresos efectivamente cobrados: $3,220,000

Tasa de ISR en RESICO 2.5%

ISR RESICO $ 80,500

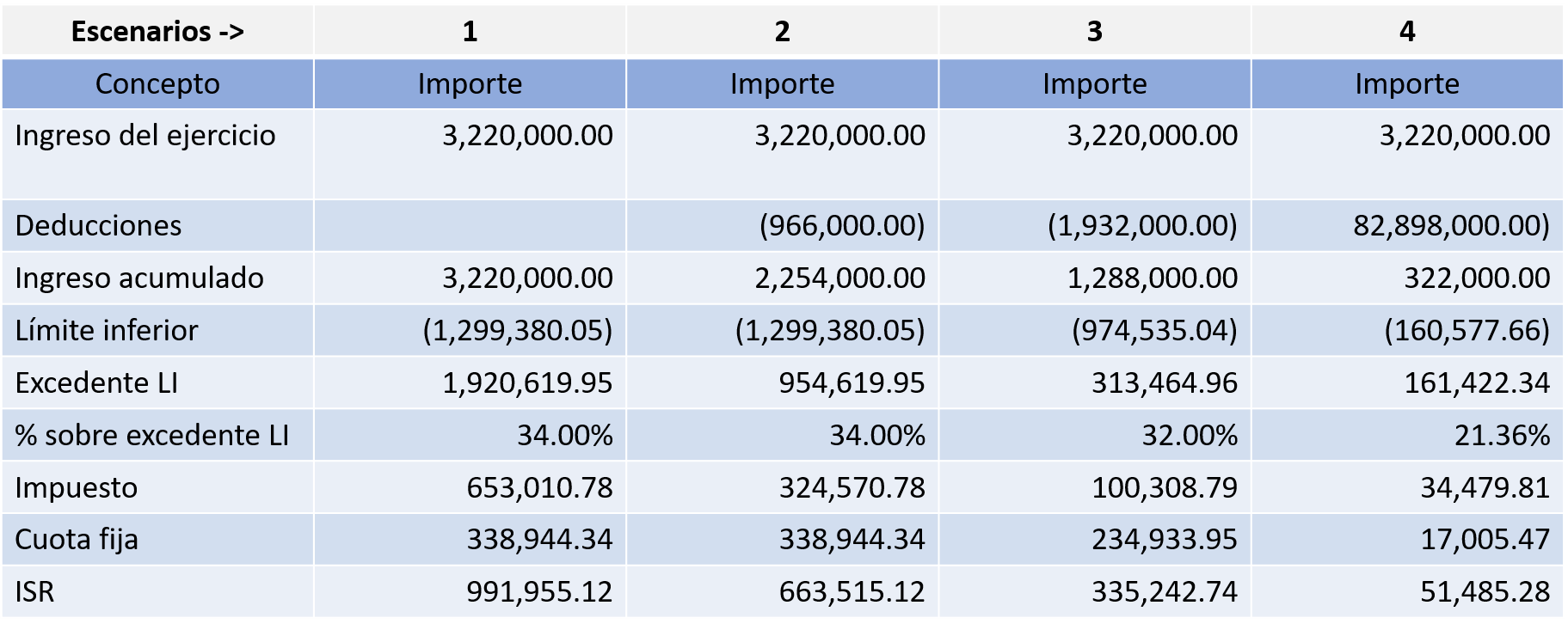

3. El ISR que se causaría por el mismo ingreso en el Régimen de Actividades Empresariales y Profesionales (RAEP), en los siguientes escenarios, en los cuales se consideraron deducciones en diferentes porcentajes, como se señalan en cada uno de ellos:

Como se puede observar, es en el escenario 3 donde, considerando que se tienen deducciones en un 90 % de los ingresos efectivamente percibidos, el ISR sería mucho menor al causado bajo el RESICO. En los otros escenarios, el ISR es mucho mayor al causado en el RESICO: $80,500.

Por lo anterior, podríamos concluir que, si las deducciones que tenemos en los regímenes de Actividad Empresarial, Profesional u Otorgamiento del Uso o Goce Temporal de Bienes no son suficientes para obtener un ISR menor al que se causaría bajo el RESICO, sería conveniente optar por este nuevo régimen.

No obstante, sugerimos analizar cada caso en particular para poder establecer su conveniencia o no.

Quizá te interese:

- Deducciones personales de las Personas Físicas

- ¿Qué debo saber de los nuevos regímenes para las personas físicas?

- Discrepancia fiscal para personas físicas: uso de tarjetas de crédito

- Bloqueo temporal de acceso a Internet a plataformas digitales

- Carta Porte, ¿cómo saber si un tramo es federal o local para emitirla?

- RMF 2022: Fecha para cancelar CFDI

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.