Por: L.C. Alejandro Bolaños.

Como es conocido, el plan Base Erosion and Profit Shifting (BEPS) trajo consigo recomendaciones para diversos países en materia de fiscalización; una de ellas, en lo referente a la economía digital.

México, tomando como base lo señalado en plan BEPS, introdujo a partir de este año disposiciones fiscales en materia del ISR y del IVA para gravar aquellas operaciones que se realizan a través de medios electrónicos. En la exposición de motivos que dieron paso a estas disposiciones se puede leer lo siguiente:

Ahora bien, uno de los principales cimientos en que se ha sustentado la economía digital en años recientes, sin duda ha sido el denominado consumo colaborativo que conforme a las fuentes bibliográficas se define como aquellas situaciones en las que las personas que necesitan acceso a un recurso, entran en contacto con otras que disponen de dicho recurso y que los tienen infrautilizados, para que estos últimos se los presten, regalen, intercambien, alquilen, etc., produciendo como efectos la reducción de los costos económicos asociados a la utilización o titularidad de determinados bienes o servicios.

Lo novedoso de este tipo de consumo es su crecimiento exponencial, atribuible a las tecnologías de la información y comunicación (TIC), realidad que ha redefinido algunos de los modelos de producción, consumo y prestación de servicios tradicionales. Un aspecto común a esta nueva realidad es la eliminación o sustitución de los prestadores tradicionales del servicio (empresas, profesionales o empresarios autónomos) por particulares.

Determinados factores interrelacionados han contribuido a facilitar nuevas formas de consumo que han derivado en modelos disruptivos de negocios, es decir, aquellos que suponen una ruptura en relación con los procesos, productos y servicios existentes hasta el momento y pautas de consumo novedosas que van más allá de lo que se ha denominado consumo colaborativo, hasta el punto de acuñar el término economía colaborativa.

Ésta en realidad no se entendería si dichos factores no se concretasen a la parición de distintas empresas que proporcionad a los consumidores acceso a una amplia gama de bienes o servicios a través de una plataforma tecnológica, actuando en muchos casos como intermediarios para facilitar las transacciones.

[…]La economía colaborativa implica tres categorías de agentes: i) prestadores de servicios que comparten activos, recursos, tiempo y/o competencias; ii) los usuarios de dichos servicios; e iii) intermediarios que a través de una plataforma en línea conectan a los prestadores con los usuarios y facilitan las transacciones entre ellos.

De esta manera, surgen diversas plataformas tecnológicas o informáticas que, a través de internet, interconectan a las personas para poder realizar un intercambio comercial de bienes y servicios a partir de esta noción de consumo colaborativo. Así, las plataformas interconectan a las personas para que puedan enajenar bienes o prestar algún servicio específico, por ejemplo, transporte privado de personas, reparto de bienes o comida, incluso la prestación del servicio de hospedaje.

En ese sentido, aun cuando las personas que interactúan a través de estas plataformas de intermediación de consumo colaborativo, tienen la obligación de pagar el impuesto correspondiente por los ingresos que perciben por las actividades económicas que realizan a través de esta plataforma, es claro que el modelo de negocio colaborativo supone un volumen de negocio tan significativo que requiere de mayor atención y vigilancia en cuanto a su fiscalidad.

(Palabras en negritas agregadas por nosotros)

Como se puede observar, la economía colaborativa se integra por tres agentes: prestadores de servicios, usuarios e intermediarios. Como todo contribuyente, deben pagar impuestos, lo cual es complicado en ocasiones, debido a que los ingresos que pudieran obtener no son de fácil fiscalización.

Por ejemplo, si adquirimos un bien por alguna plataforma digital, se observan las siguientes transacciones:

- El enajenante del bien obtiene un ingreso.

- El consumidor del bien tiene un gasto o deducción.

- El intermediario obtiene un ingreso, precisamente por la intermediación.

- El prestador de servicios que recoge y entrega el bien al consumidor también recibe un ingreso por su servicio.

¿A quién de todos estos participantes le son aplicables las disposiciones propuestas? Señala la exposición de motivos que:

Los sujetos del impuesto a que refiere la Sección III del Capítulo II del Título IV de la Ley del ISR, son las personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares que participen en la oferta y demanda de bienes y servicios proporcionados por terceros, por los ingresos que perciban por la realización de actividades mencionadas a través de los citados medios, incluidos aquellos pagos que reciban por cualquier concepto adicional a través de los mismos.

Disposiciones fiscales en materia del Impuesto Sobre la Renta

En la LISR se —al Título IV, De las personas físicas, Capitulo II, De los ingresos por actividades empresariales y profesionales— la Sección III, De los ingresos por la enajenación de bienes o la prestación de servicios a través de internet, mediante plataformas tecnológicas, aplicaciones informáticas y otras. Dicha sección comprende los Artículos 113-A al 113-C.

En mi opinión, el Artículo 113-A de la LISR es claro al señalar que aplica a las personas físicas, pero no es claro en señalar cuál es el ingreso y cuáles son las actividades que están gravados. Cabe señalar que la LISR grava los ingresos y por ello podemos interpretar que están obligadas al pago del impuesto las personas físicas contribuyentes por los ingresos que generan a través de internet, plataformas tecnológicas, aplicaciones informáticas y similares.

La falta de claridad se da cuando el Artículo 13-A señala “que presten servicios”, que se refiere a la Fracción II del Artículo 18-B de la LIVA. El Artículo 18-B de la LIVA menciona lo que debe entenderse por servicios digitales, y la Fracción II, a “los de intermediación entre terceros que sean oferentes de bienes o servicios y los demandantes de los mismos”. Con base en lo anterior, pareciera que el ingreso gravado es por la intermediación entre terceros, lo a mi entender no es objetivo de la norma.

Considero que esta disposición está dirigida a las personas físicas contribuyentes por los ingresos que generen a través de internet, plataformas tecnológicas, aplicaciones informáticas y similares; en nuestro ejemplo, sería al prestador de servicios que recoge y entrega el bien al consumidor por el ingreso que recibe por este servicio.

Lo anterior, en virtud de que para el enajenante se grava el ingreso al momento de la enajenación; para el intermediario, igualmente al momento de prestar el servicio o permitir el uso o goce de la plataforma electrónica. Sin embargo, quien podría estar dejando de pagar el ISR por sus ingresos son las personas físicas que, a través de las plataformas, prestan un servicio de entrega de bienes, de transporte, de renta de bienes, etc. y obtienen dichos ingresos.

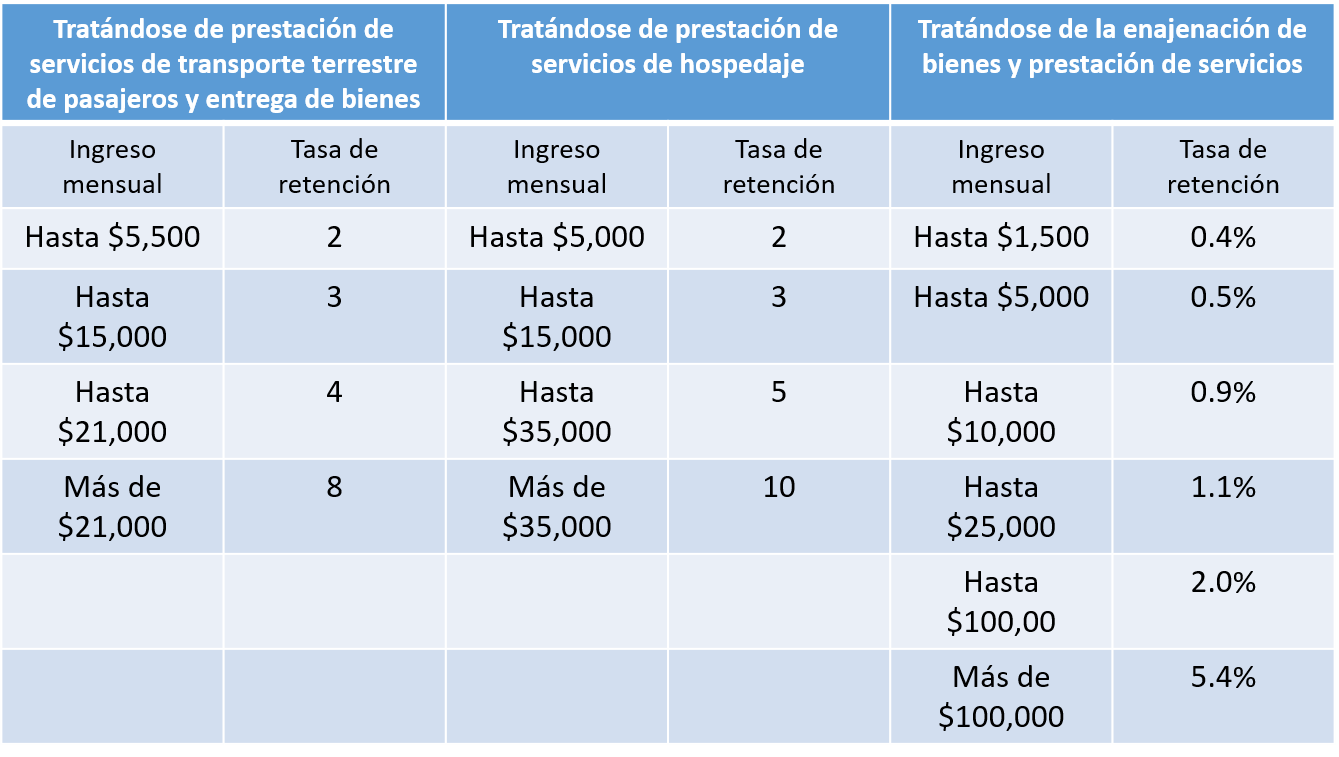

Ahora bien, ¿cómo se pagará el ISR? Mediante retención que efectuarán quienes proporcionen, de manera directa o indirecta, el uso de las citadas plataformas tecnológicas, aplicaciones informáticas y similares; ya sean personas morales, residentes en territorio nacional o en el extranjero, es decir, los intermediarios.

La retención se efectuará sobre el total de los ingresos que efectivamente perciban las personas físicas por los citados medios sin incluir el IVA; dicha retención tendrá el carácter de pago provisional. A continuación, se muestran las tasas de retención que serán aplicadas según los ingresos que obtengan las personas físicas:

Como es conocido, si una persona física tiene como actividad la prestación de servicios de transporte privado, esta se registra ante el intermediario. Existen, por ejemplo, las siguientes dos posibilidades en cuanto al cobro de los servicios de la persona física:

- Que el usuario pague al intermediario y posteriormente este pague a la persona física.

- Que el usuario pague directamente a la persona física bajo la modalidad de pago en efectivo.

En el primer supuesto, el intermediario tendrá la facilidad de retener el ISR debido a que será quien recibiría el cobro del servicio y podría realizar la retención del ISR a la persona física; en el segundo supuesto, el intermediario no tiene forma de realizar la retención.

Señala el Artículo 113-A que cuando la persona física reciba una parte del pago directamente de los usuarios —es decir, que tenga ingresos por medio de ambos supuestos— podrá calcular el ISR del periodo considerando ambos ingresos y aplicando la tasa que le corresponda, pudiendo acreditar el que le fue retenido por el intermediario. Esto siempre que sus ingresos no excedan los 300 mil pesos en el año; en este caso, el ISR pagado se podrá considerar pago definitivo.

El Artículo 113-B da a las personas físicas la opción de considerar como pago definitivo las retenciones que les sean realizadas en los siguientes supuestos:

- Cuando únicamente tengan ingresos de esta sección y en el ejercicio anterior, es decir 2019, sus ingresos no hayan excedido los 300 mil pesos. Al no señalar qué tipo de ingresos, entiendo que se refiere a todos los de 2019.

- Cuando, además de los ingresos de esta sección, obtenga ingresos por salarios o por intereses, considerando los límites a los ingresos señalados.

Cuando las personas físicas hayan optado por la opción de considerar las retenciones como pago definitivo, deberán observar lo siguiente:

a. No podrán hacer las deducciones que correspondan a las actividades que realicen; en el ejemplo de la prestación de servicios de transporte: el consumo de combustible, los gastos relacionados con la unidad de transporte y todos aquellos relacionados, como seguros de auto, etcétera.

b. Conservar los comprobantes que les entreguen los intermediarios por los ingresos efectivamente cobrados, incluyendo cualquier otro concepto adicional que reciban y las retenciones efectuadas.

c. Deberán expedir un CFDI que acredite los ingresos que perciban cuando no se realicen a través de la plataforma; en mi opinión, se refiere a los casos en los que el ingreso se recibe directamente del usuario y no a través de los intermediarios.

d. Presentar ante el SAT un aviso en el que manifieste haber elegido esta opción, el cual se deberá presentar dentro de 30 días siguientes a la recepción del primer ingreso.

e. Esta opción no se podrá variar durante un periodo de cinco años.

f. Si dejan de estar en los supuestos 1 y 2 señalados, no podrán continuar con esta opción.

Adicionalmente a todo lo anterior, las personas físicas deberán proporcionar la siguiente información a los intermediarios (Artículo 18-J, Fracción III de la LIVA):

- Nombre completo o razón social

- RFC

- CURP

- Domicilio fiscal

- Nombre del banco y CLABE donde recibirán los depósitos de los pagos

- Monto de las operaciones celebradas mediante su intermediación

- Tratándose del servicio de hospedaje, la dirección del inmueble

Por su parte, el Artículo 113-C establece para los intermediarios personas morales residentes en México o extranjeros sin establecimiento permanente en México:

1. Cuando sean residentes en el extranjero sin establecimiento permanente en México:

a. Inscribirse en el RFC 30 días naturales posteriores a que proporcionen por primera vez sus servicios digitales.

b. Designar a un representante legal y proporcionar un domicilio fiscal para notificaciones y vigilancia del cumplimiento de sus obligaciones.

c. Tramitar Firma Electrónica Avanzada.

2. Proporcionar CFDI a las personas físicas a las que les hubieran realizado la retención; es decir un CFDI de pago y retención a terceros en el que conste el monto de pago y el impuesto retenido.

3. Proporcionar al SAT la información señalada en la Fracción III del Artículo 18-J de la LIVA de manera mensual.

4. Retener y pagar el ISR que hubiera retenido a más tardar el día 17 del mes siguiente. Cuando las personas físicas no proporcionen su RFC, la retención será de 20%.

5. Conservar como parte de su contabilidad la documentación que demuestre que realizaron la retención y pago del impuesto correspondiente.

Finalmente, cabe señalar que estas disposiciones entrarán en vigor a partir del 1 de junio de 2020, de acuerdo con lo dispuesto en la Fracción III del Artículo Segundo Transitorio para 2020.

Síguenos en Facebook

Contenido relacionado

- Impuestos a los servicios vía plataformas digitales

- Conoce las dificultades del pago de impuestos a tecnologías digitales

- Retención de ISR e IVA a personas físicas que presentan servicios de transporte y entrega de comida por medio de apps

Contenido recomendado:

- Control y la protección de la propiedad industriales el ámbito aduanero

- ¿Qué debemos saber sobre las partes relacionadas?

- Ventajas fiscales si trabajas en casa durante la cuarentena

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.