Por: César Hurtado Díaz.

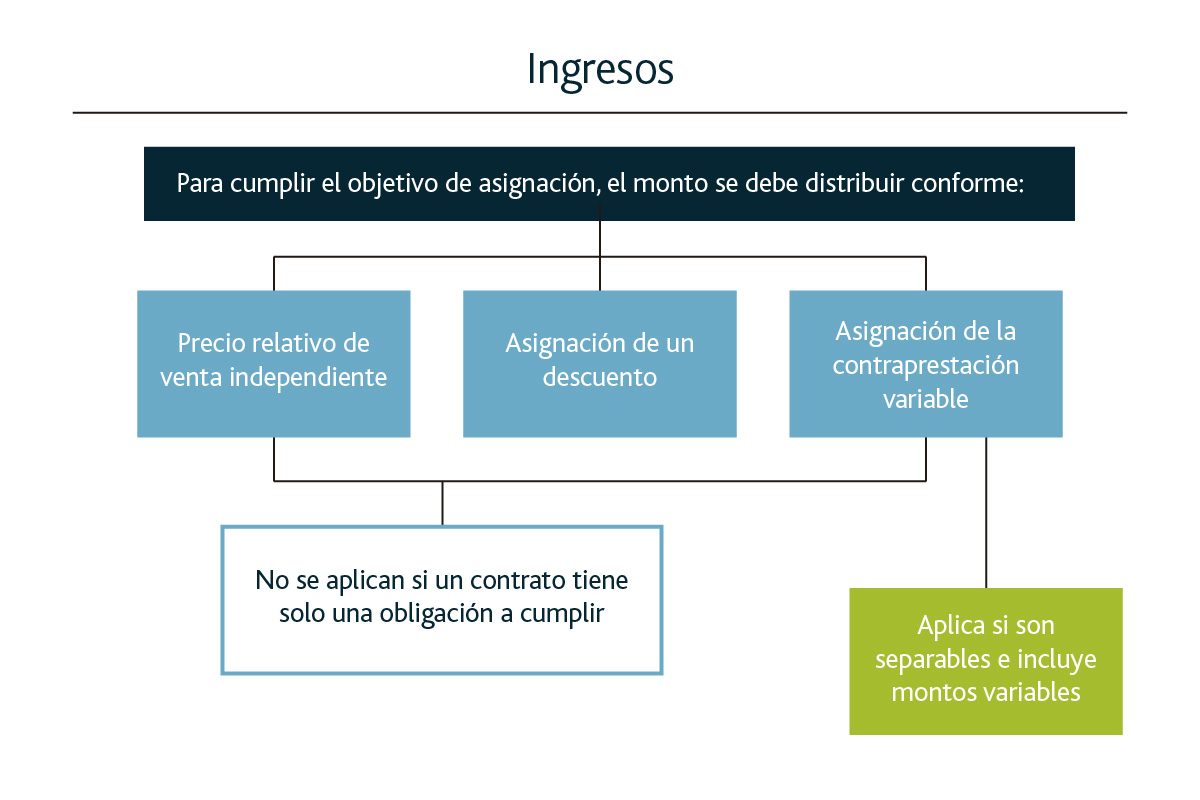

La asignación del precio de la transacción entre las obligaciones a cumplir, es el 4to. paso dentro de la metodología para el reconocimiento de los ingresos.

La Norma de Información Financiera NIF D-1 señala que: “la entidad debe asignar el monto de la transacción a cada obligación a cumplir (a cada bien o servicio que sea separable), por un monto que represente la parte de la contraprestación a la cual la entidad considera tener derecho a cambio de transferir el control sobre cada uno de los bienes o servicios acordados con el cliente.”

La asignación del precio de la transacción a todas las obligaciones a cumplir, debe hacerse generalmente en proporción a los precios de venta independientes de los bienes o servicios subyacentes al inicio del contrato (esto es, sobre una base de precios de venta independientes relativos).

En su oportunidad, tanto el Financial Accounting Standards Board (FASB) como el International Accounting Standards Board (IASB), decidieron que una asignación basada en los precios de venta independientes representa fielmente los márgenes diferentes que pueden aplicar a los bienes o servicios comprometidos.

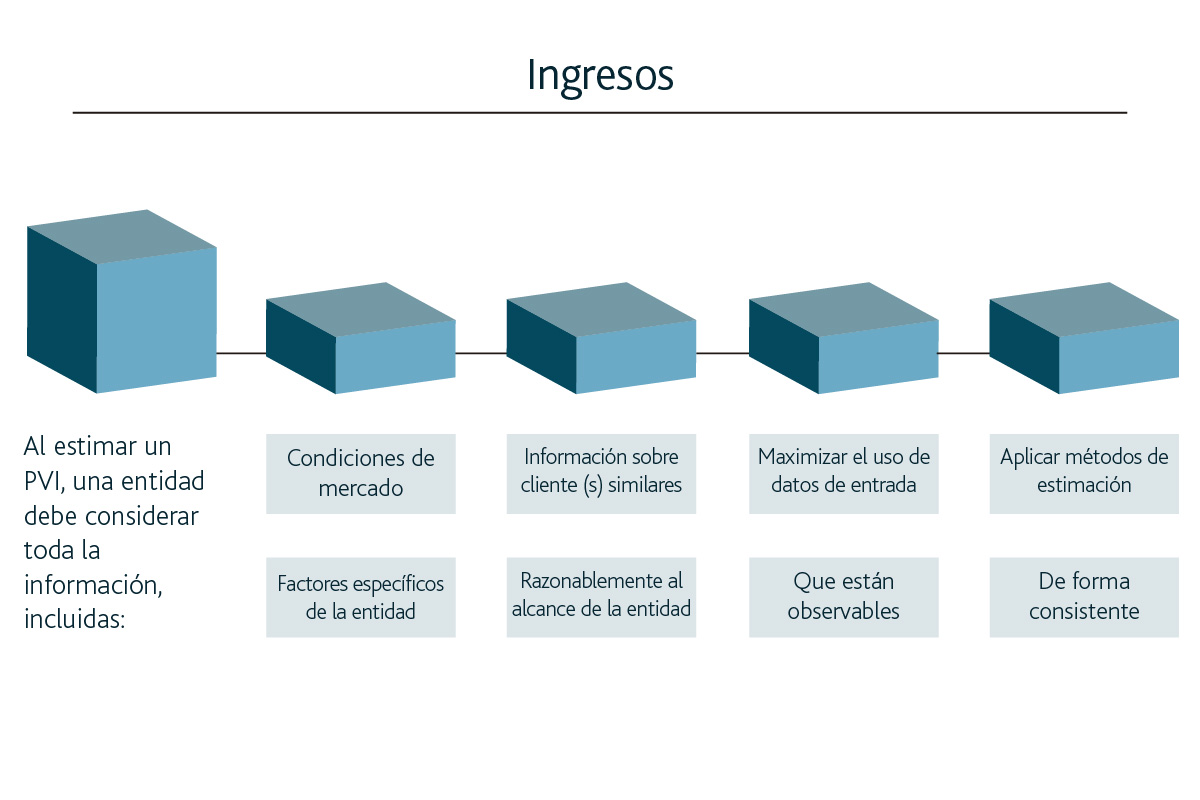

Para ello, se debe contar con toda la información disponible, tal como:

El precio de venta independiente, es el precio al que una entidad vendería un bien o servicio acordado de forma separada a un cliente. La mejor evidencia de un precio de venta independiente, es el precio observable de un bien o servicio cuando la entidad lo vende de forma separada en circunstancias similares y a clientes con las mismas características.

Si un precio de venta independiente no es directamente observable, una entidad debe estimarlo por el monto que resultaría de la distribución del monto de la transacción que cumpla el objetivo de asignación.

Para hacerlo así, una entidad debe maximizar el uso de los datos de entrada observables y debe aplicar métodos de estimación de forma consistente en circunstancias similares.

Los métodos adecuados para estimar el precio de venta independiente de un bien o servicio incluyen, pero no se limitan a, los siguientes:

- Método de enfoque de evaluación del mercado ajustado

- Método del costo esperado más margen

- Método del enfoque residual

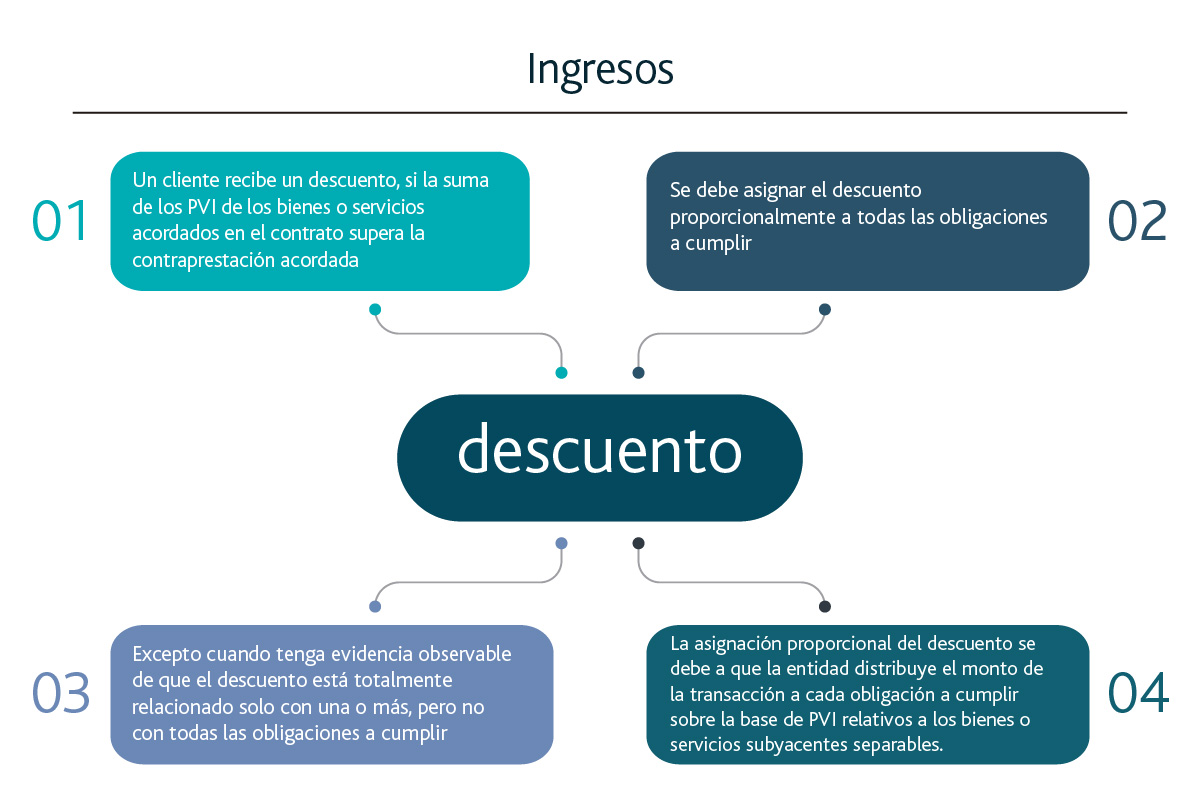

Asignación de un descuento

Una consecuencia de asignar el precio de la transacción sobre la base del precio de venta independiente relativo, es que cualquier descuento en el contrato se asigna proporcionalmente a cada una de las obligaciones de desempeño del contrato.

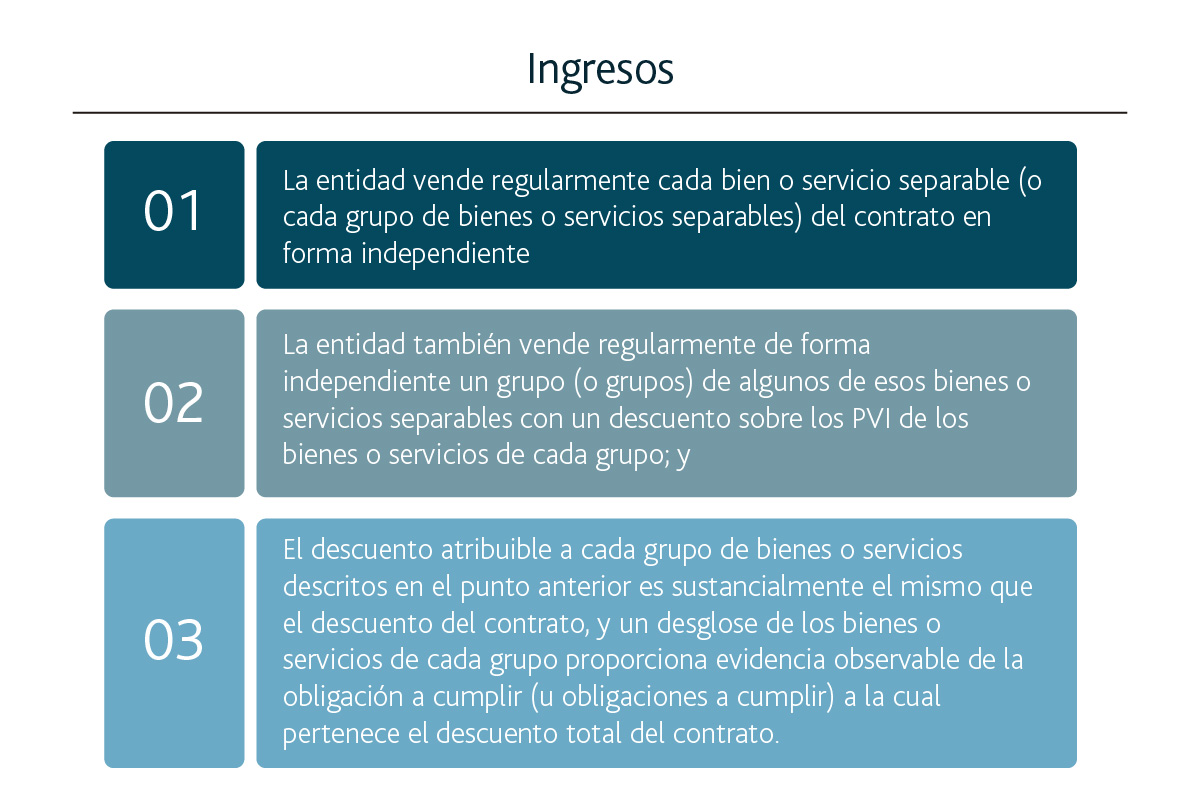

Una entidad debe asignar un descuento en su totalidad a una o más, pero no a todas, las obligaciones a cumplir, si se cumplen todos los criterios siguientes:

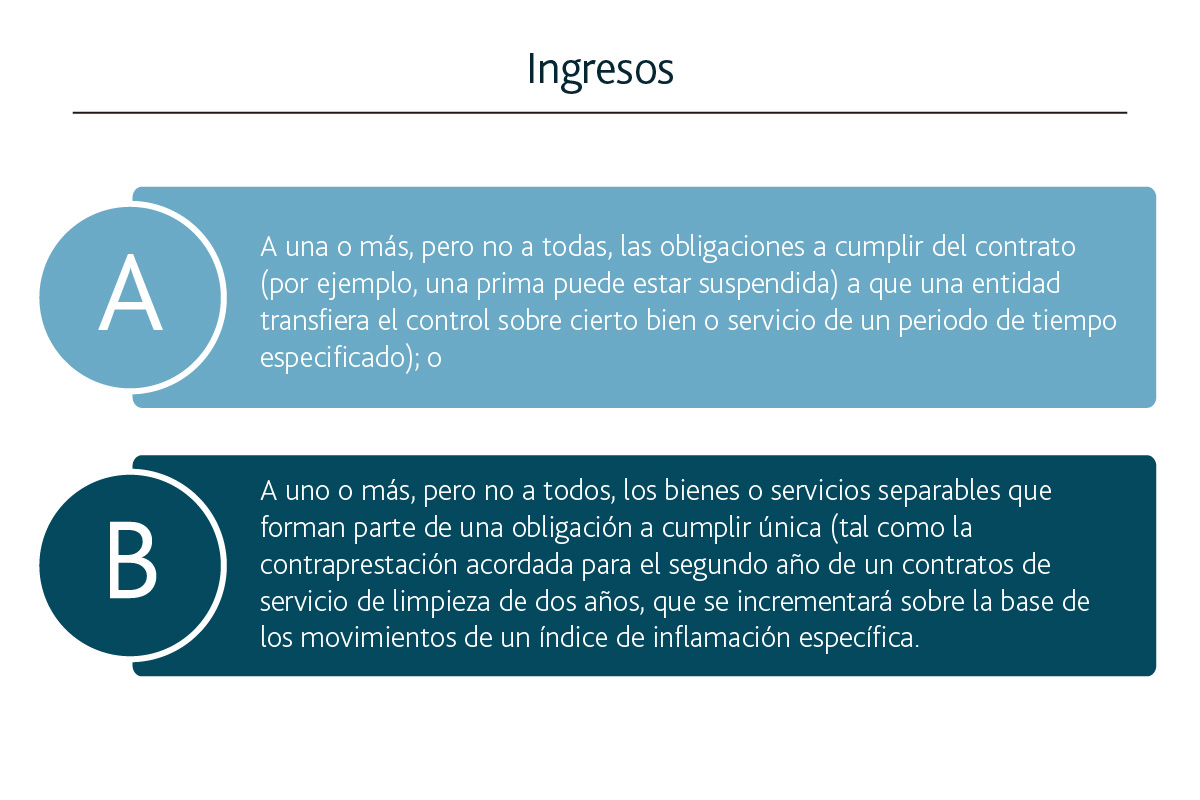

La contraprestación variable que se compromete en un contrato, puede atribuirse al contrato en su totalidad o a una parte específica del mismo de cualquiera de las formas siguientes:

Síguenos en Facebook

Contenido relacionado:

- Conoce el modelo de reconocimiento de ingresos

- Paso 2 del modelo de reconocimiento de ingresos

- Paso 3: determinar el monto de transacción

Contenido recomendado:

- Retención de ISR para personas que realizan ventas por catálogo

- Actualización de las guías de llenado del CFDI de nómina

- ¿Cómo se determinan los impuestos diferidos?

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.