Por. C.P.C. César Hurtado Díaz.

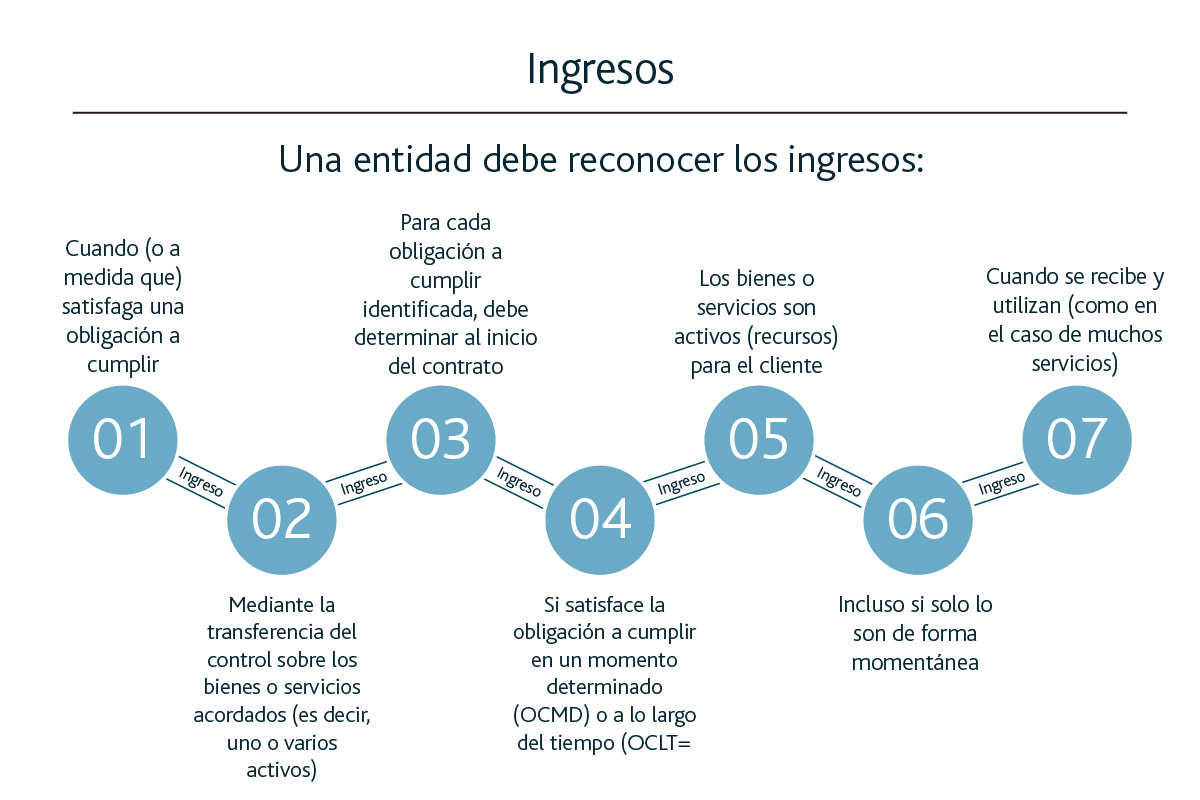

La Norma de Información Financiera (NIIF) D-1 señala que: “Una entidad debe reconocer los ingresos cuando (o a medida que) satisfaga una obligación a cumplir mediante la transferencia del control sobre los bienes o servicios acordados (es decir, uno o varios activos) al cliente”.

Esto configura el último paso de la metodología para el reconocimiento del ingreso:

Es preciso contar con la perspectiva adecuada de lo que debemos cumplir dentro del paso 5.

Como se observa, debemos estar atentos a valorar si la obligación a cumplir se satisface en un momento determinado (OCMD) o a lo largo del tiempo (OCLT).

Una entidad puede satisfacer una OCMD. Para determinar el momento en que un cliente obtiene el control sobre un activo y la entidad satisface una obligación a cumplir, la entidad debe considerar los requerimientos de control (que ya hemos recordado en artículos posteriores).

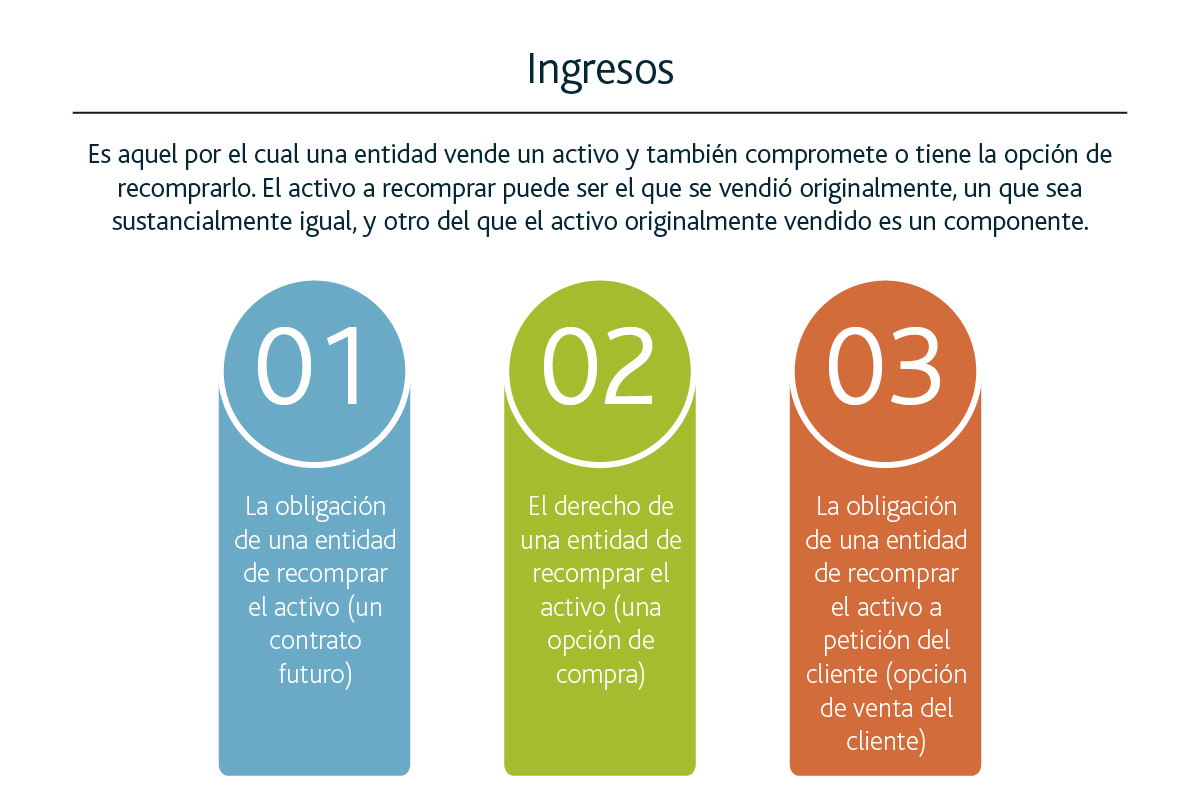

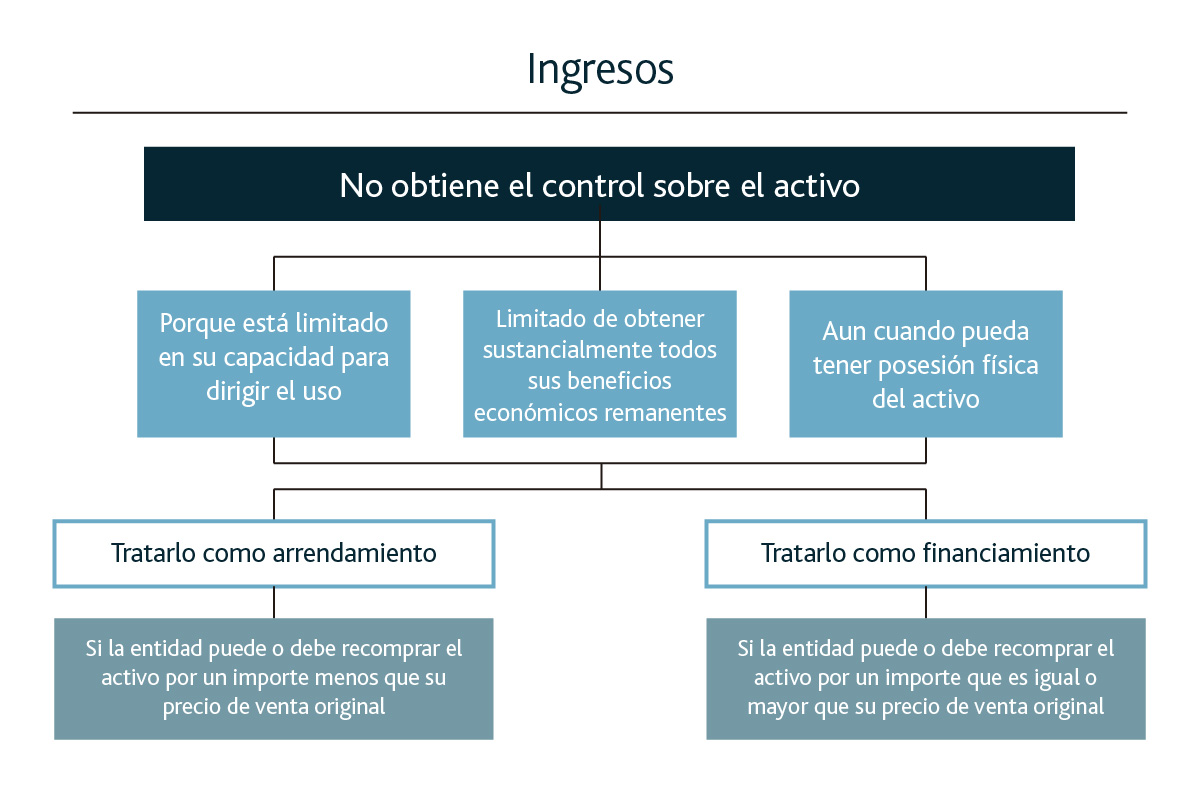

Acuerdos de Recompra.

Si una entidad tiene una obligación o un derecho a recomprar el activo al cliente (mediante un contrato a futuro o una opción de compra) el cliente:

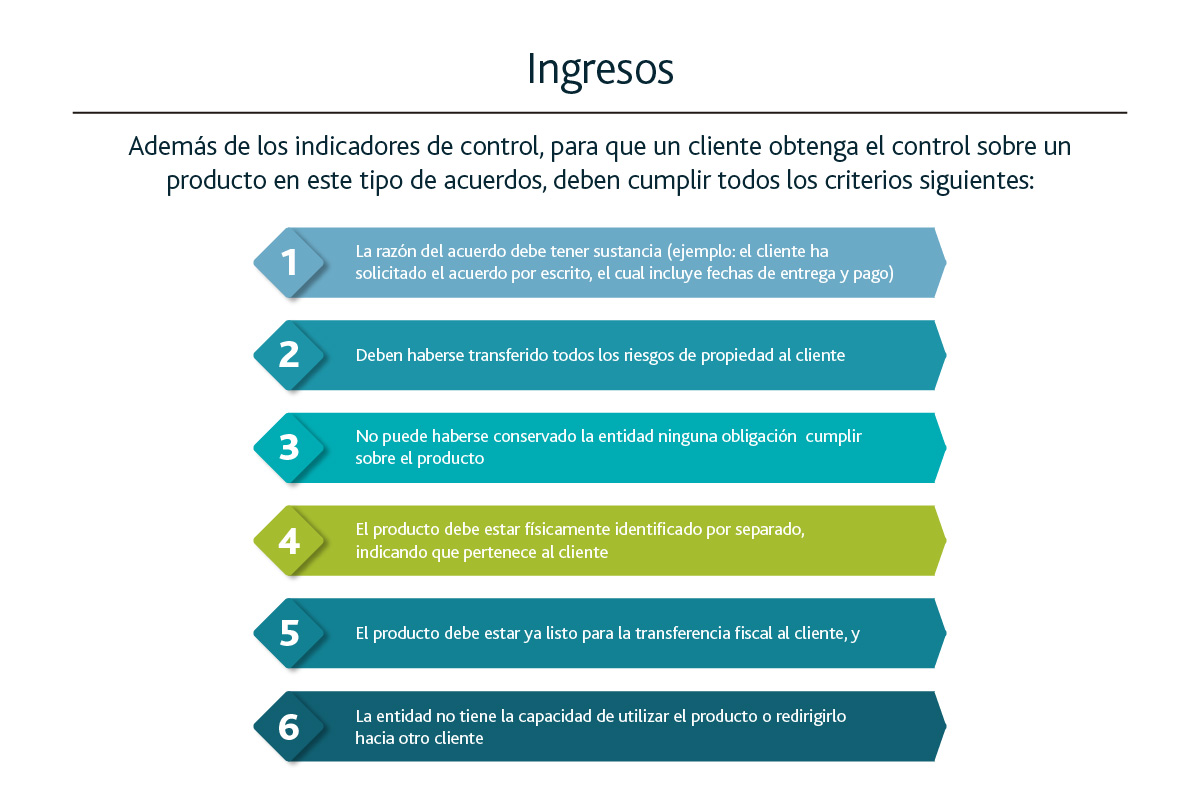

Acuerdos de entrega posterior a la facturación.

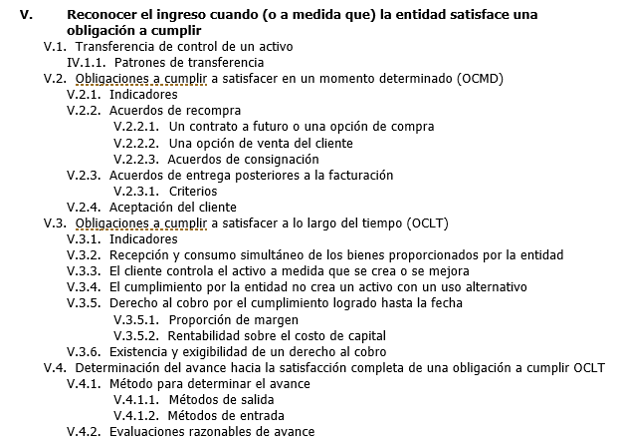

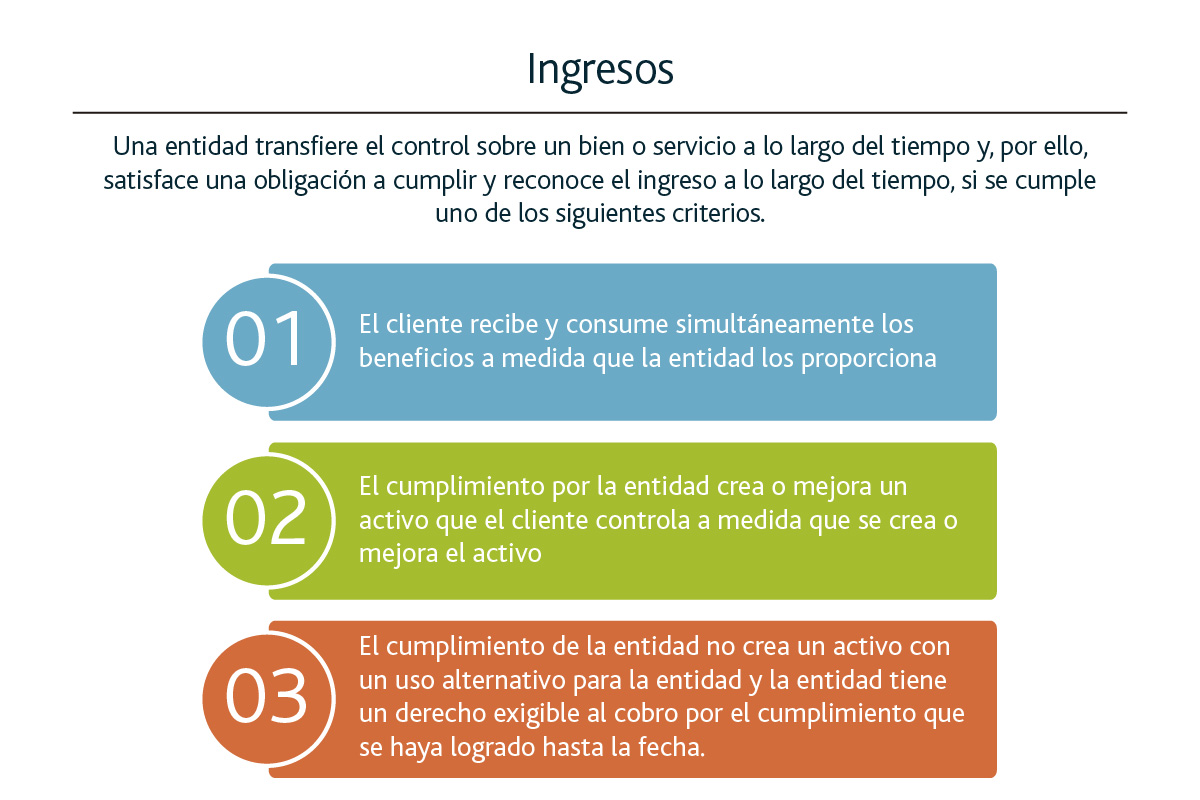

Obligaciones a cumplir a lo largo del tiempo (OCLT).

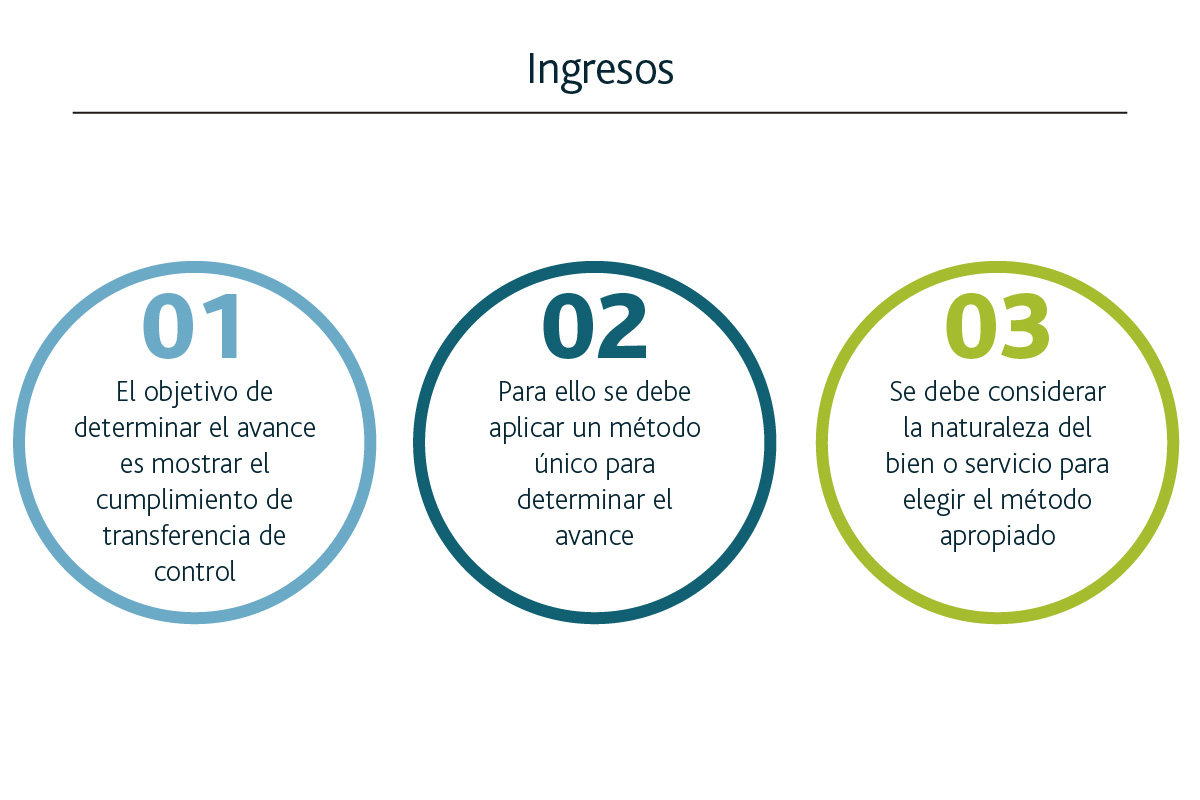

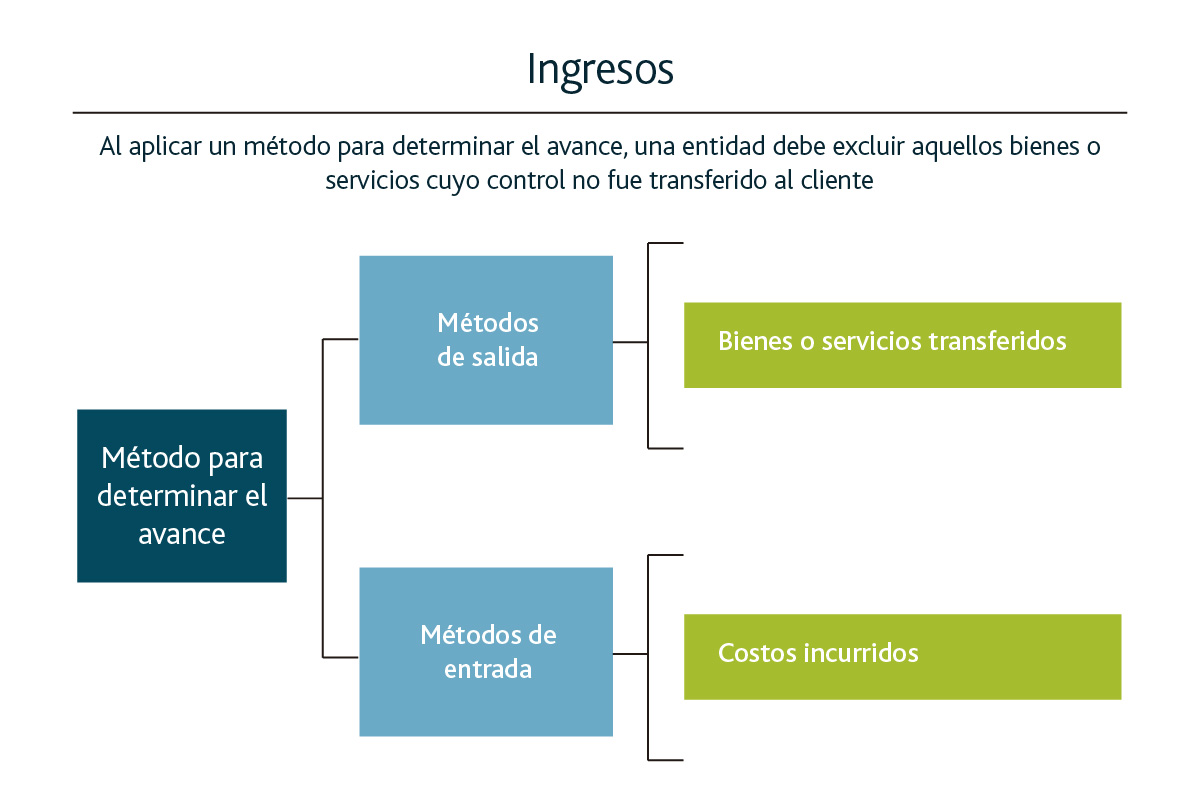

Métodos para determinar el avance.

Síguenos en Facebook

Contenido relacionado:

- Conoce el modelo de reconocimiento de ingresos

- Paso 2 del modelo de reconocimiento de ingresos

- Paso 3: determinar el monto de transacción

Contenido recomendado:

- Retención de ISR para personas que realizan ventas por catálogo

- Actualización de las guías de llenado del CFDI de nómina

- ¿Cómo se determinan los impuestos diferidos?

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.