Por L.C. Luis Velasco

En la actualidad todos los empresarios, tanto personas físicas como personas morales, por el solo hecho de llevar a cabo sus actividades de comercio tienen diversas obligaciones tanto legales, mercantiles, comerciales, fiscales y contables.

Recordemos que los comerciantes (personas que llevan actos de comercio tanto de bienes como de servicios) tienen la obligación de llevar Contabilidad como lo establece el artículo 33 del Código de Comercio:

El comerciante tiene obligación de llevar y mantener un sistema de contabilidad adecuado que cumpla los siguientes requisitos:

- Permitir la identificación de las operaciones individuales y sus características, conectar las operaciones individuales con los documentos comprobatorios originales.

- Permitir el seguimiento (seguir la huella) desde las operaciones individuales a las acumulaciones de las cuentas de las operaciones, y viceversa.

Adicionalmente, el artículo 34 del mismo Código señala que cualquiera que sea el sistema de registro que se emplee, los comerciantes deberán llevar un libro mayor y, en el caso de las personas morales, el libro o los libros de actas; sin perjuicio de los requisitos especiales que establezcan las leyes y reglamentos fiscales para los registros y documentos que tengan relación con las obligaciones fiscales del comerciante.

Por su parte, el Código Fiscal de la Federación en su articulo 28 señala que la Contabilidad está integrada por libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, libros y registros sociales, control de inventarios, discos, cintas y cualquier otro medio de procesamiento de datos, etc.

Es importante considerar que el mismo ordenamiento establece la obligación de conservar la Contabilidad por un plazo de cinco años contados a partir de la fecha en que se presentaron o debieron presentarse las declaraciones relacionadas con la Contabilidad.

En este orden de ideas, tanto las personas morales como las personas físicas por las actividades que llevan a cabo, tienen la obligación de llevar Contabilidad.

Sobre lo anterior, es necesario recordar que a partir de 2014 la legislación estableció la obligación para los contribuyentes del envío de su Contabilidad por medios electrónicos.

A través de la Resolución Miscelánea Fiscal en ese año, se estableció que la contabilidad que los contribuyentes enviarían sería:

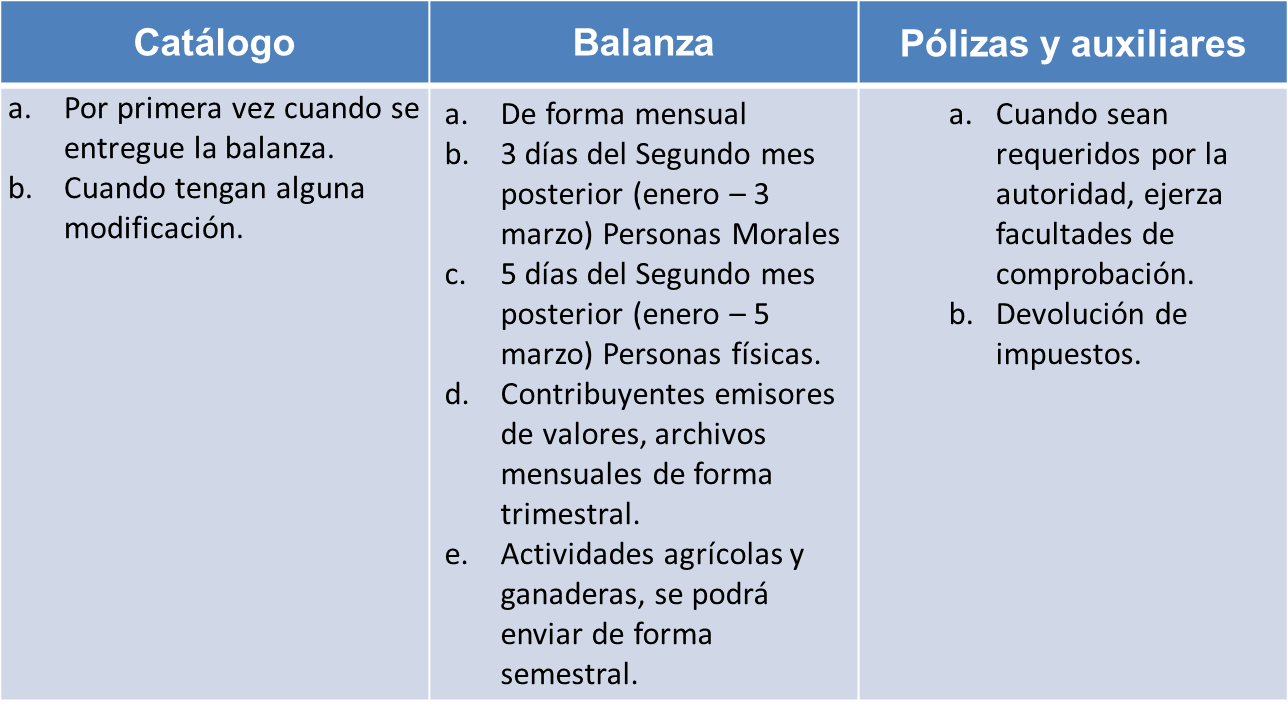

I. Catálogo de cuentas (Por única ocasión y cuando cambie)

II. Balanza de comprobación (mensualmente)

III. Pólizas y auxiliares de cuenta (cuando lo requiera la autoridad)

Los plazos para el envío de la contabilidad son los siguientes:

Por lo anterior, algunos de los contribuyentes que están obligados al envío de Contabilidad Electrónica son los siguientes:

a) Todas la personas Morales del régimen general de la Ley del ISR .

b) Personas Físicas con actividad empresarial o profesional con ingresos anuales superiores a dos millones de pesos en este caso, deberán contar con un Sistema de Contabilidad que genere la información necesaria para enviarla al SAT como Aspel COI. En caso contrario, podrán llevar sus registros en “Mis cuentas” o “Mi contabilidad”.

c) Personas físicas con ingresos por arrendamiento. Estos contribuyentes tienen una excepción, si los contribuyentes optan por aplicar la deducción especial del 35% no estarán obligado a llevar la Contabilidad Electrónica, pero si considera todas sus deducciones por resultar mas favorable para ellos, deberán tener sistema contable que genere la información para su envío u opcionalmente. registrar sus ingresos y gastos en “Mi contabilidad” del SAT.

Quiénes no están obligados al envío de la contabilidad electrónica:

Personas morales:

a) La Federación, entidades federativas, municipios, sindicatos obreros, entidades de la administración pública paraestatal, a, excepto cuando realicen actividades empresariales.

b) Las sociedades, asociaciones civiles y fideicomisos autorizados para recibir donativos deducibles (donatarias autorizadas) que hayan percibido ingresos en una cantidad igual o menor a dos millones de pesos y las asociaciones religiosas siempre y cuando registren sus operaciones en “Mis cuentas”.

Personas físicas:

a) Personas físicas asalariadas.

b) Contribuyentes del Régimen de Arrendamiento, Servicios Profesionales con ingresos que no excedan de dos millones de pesos (honorarios) e Incorporación Fiscal, siempre y cuando registren sus operaciones en “Mis Cuentas”.

c) Personas físicas que obtengan ingresos por intereses o ingresos esporádicos como premios y enajenación de bienes.

No obstante que en algunos casos existan algunas excepciones para registrar la Contabilidad de ciertos contribuyentes en los aplicativos de la autoridad, no hay que perder de vista que eso no releva de la obligación de mantener y conservar todos los registros contables por parte del contribuyente en su poder en un lapso de por lo menos cinco años para solventar cualquier contratiempo de índole legal, financiero y fiscal, por lo que aunado al registro de la contabilidad en los aplicativos mencionados, es altamente recomendable contar con un sistema contable práctico, eficiente y confiable para el registro de la contabilidad como Aspel COI.

Síguenos en Facebook

- Descarga el eBook: Aspectos clave de la Contabilidad Electrónica

- ¿La Contabilidad Electrónica y los amparos son retroactivos?

- Obligaciones contables al cierre de año

Contenido recomendado:

- Inauguran Aula Aspel en la Facultad de Contaduría y Administración (FCA) de la UNAM

- CFDI de Nómina. ¿Qué pasa con el subsidio al empleo causado no entregado?

- 19 novedades para contribuyentes del RIF 2019

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.