L.C. Alejandro Bolaños Pérez

El artículo 97 de la Ley del Impuesto sobre la Renta (ISR) establece que los patrones están obligados a calcular el ISR anual de sus colaboradores.

En general, el ISR anual se determina aplicando a los ingresos obtenidos por el colaborador la tarifa del artículo 152 de la LISR, por lo que al impuesto determinado se le podrá acreditar el importe de pagos provisionales efectuados en el ejercicio.

- Por lo anterior, el patrón podrá determinar:

(a) saldo de ISR a cargo del trabajador, el cual deberá ser enterado a la autoridad fiscal a más tardar en el mes de febrero del año siguiente; o - (b) un saldo a favor, en este caso se podrá compensar contra la retención del mes de diciembre y las retenciones sucesivas a más tardar dentro del año calendario posterior.

Esto debe reflejarse en el Comprobante Fiscal Digital por Internet (CFDI) de nómina correspondiente; y atendiendo a lo señalado por el artículo 29, fracción III, del Código Fiscal de la Federación para cumplir con los requisitos establecidos mediante reglas de carácter general (RMF) e inclusive los que se señalen para los complementos del CFDI, publicados en el portal de la autoridad tributaria.

Por lo anterior, debemos atender a lo señalado en la “Guía de llenado del comprobante del recibo de pago de nómina y su complemento Aplicable para la versión 4.0 del CFDI y el complemento de nómina versión 1.2.” que podrán localizar en la siguiente dirección de Internet: Recibo de nómina – Factura electrónica – Portal de trámites y servicios – SAT

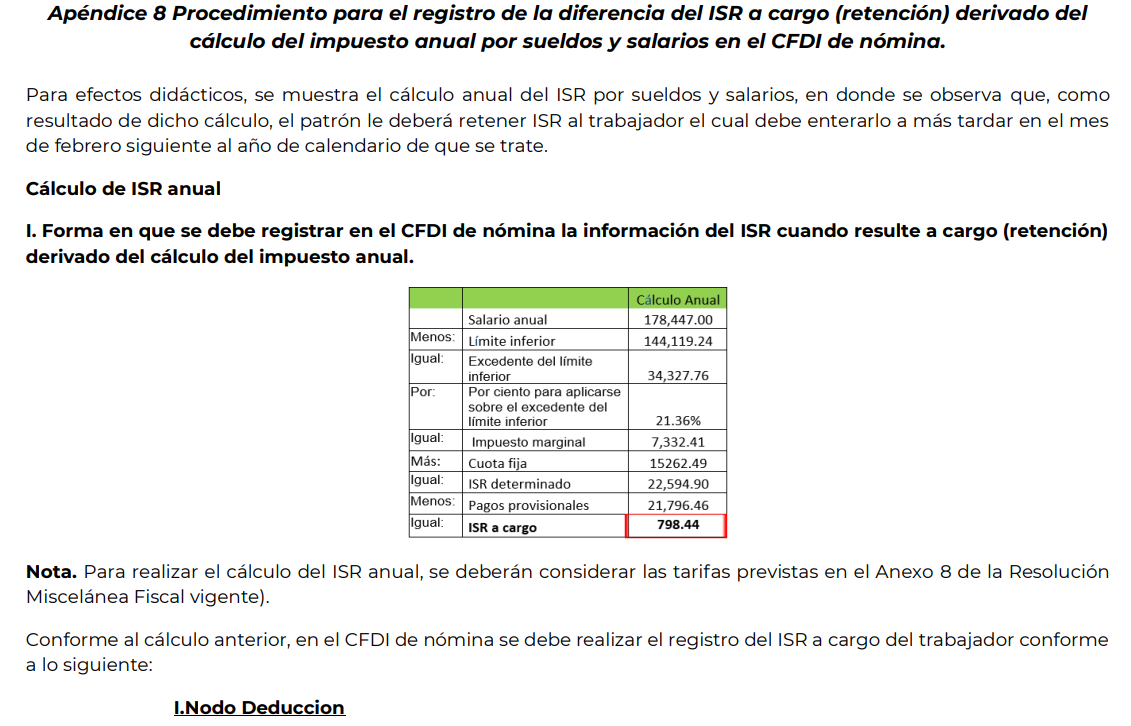

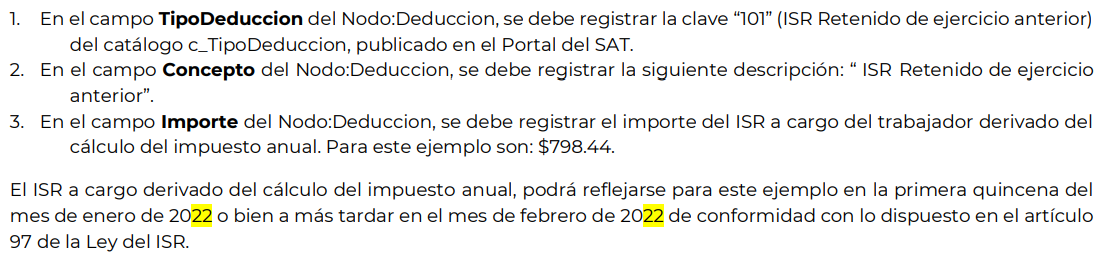

En la Guía señalada, en el “Apéndice 8 Procedimiento para el registro de la diferencia del ISR a cargo (retención) derivado del cálculo del impuesto anual por sueldos y salarios en el CFDI de nómina.”, se indica cómo debe ser representado el saldo de ISR a cargo del trabajador, lo cual se transcribe a continuación:

Como se observa será a través de la clave “101” (ISR Retenido de ejercicio anterior) que se permita reflejar esta retención a cargo del trabajador derivado del cálculo anual, por ello es importante observar estas indicaciones contenidas en la Guía referida.

Cabe señalar que el procedimiento descrito está contenido en Guía aplicable a las versiones 4.0 y 3.3 del CFDI, es decir, que —en cualquiera de ellas utilizada por el patrón para reflejar el ISR a cargo de sus trabajadores— se deberá proceder de la misma forma. Esto se comenta en virtud de que la versión 3.3 del CFDI y su complemento de nómina podrá utilizarse hasta el 31 de marzo de 2023, según lo establece el artículo Noveno Transitorio de la RMF 2023.

Conoce más acerca de la aclaración de la prórroga para el uso del CFDI de nómina 3.3.

***

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Procedimiento general para la aclaración de un CFDI 2022

- CFDI 4.0: Diferencia entre una factura nominativa sin RFC y una factura global

- ¿Debe emitirse CFDI por deducción de cuenta incobrable y posterior cobro?

Consulta nuestras últimas entradas:

- Alternativa en la RMF para obtener datos fiscales de trabajadores para CFDI de nómina

- Todo lo que necesitas para preparar la declaración anual como personal moral

- Complemento de CFDI aplicable al pago por cuenta de terceros