Por: Fernando Castro Hernández.

¿Aún no sabes qué es una empresa comercializadora? Entonces, te invitamos a invertir algunos minutos leyendo este artículo. Encontrarás cuáles son las funciones principales, los requisitos de creación y los aspectos legales y regulatorios. ¡Quédate y aprende!

¿Qué es una empresa comercializadora?

Características de una empresa comercializadora

- No transforman los productos que comercializan.

- Comercializan una gran variedad de productos para satisfacer la demanda de los consumidores.

- Cuentan con redes de distribución que les permiten llegar a diferentes mercados y clientes.

- Tienen la capacidad de negociar precios y condiciones con productores y clientes.

Funciones principales de una empresa comercializadora

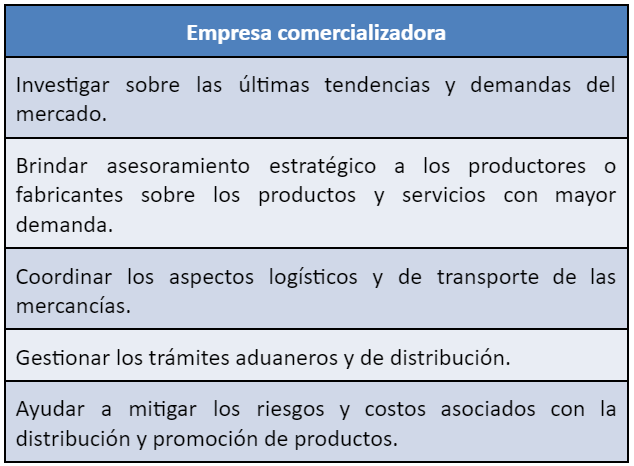

Las empresas comercializadoras desempeñan funciones esenciales en la cadena de suministro, destacando especialmente:

Compra y distribución

Adquieren bienes a productores, proveedores o fabricantes y se aseguran de que estos lleguen a los puntos de venta, ya sea a través de redes minoristas, mayoristas o canales de distribución específicos.

Publicidad y ventas

Crean estrategias y campañas de marketing para atraer la atención de los consumidores, aumentar la visibilidad de los productos y aumentar las ventas.

Gestión de inventario

Llevan un control preciso de la mercadería, manteniendo la disponibilidad para poder satisfacer la demanda de los consumidores. Esto implica conocer el nivel de existencias, almacenar los productos de manera adecuada en instalaciones que garanticen su conservación y seguridad, prever tendencias y realizar pedidos.

Investigación de mercado

Recopilan y analizan datos para elegir a los proveedores más confiables que ofrezcan productos de alta calidad a precios competitivos. La capacidad de negociación y la evaluación de la cadena de suministro son aspectos fundamentales en este proceso.

Servicio al cliente

Brindan atención al cliente de calidad para resolver dudas, gestionar devoluciones, ofrecer soporte técnico y garantizar la satisfacción de los consumidores. Esta atención puede ser presencial, telefónica o a través de canales digitales.

Tipos de empresas comercializadoras

- Mayoristas: son intermediarios comerciales que compran y venden productos en gran escala a otras empresas minoristas, comerciantes o distribuidores.

- Minoristas o detallistas: este modelo de negocio vende productos al menudeo o en pequeñas cantidades a través de múltiples canales de distribución.

- Comisionistas: se trata de empresas comercializadoras que venden mercancía a cambio de una comisión pactada previamente.

¿Cómo funciona una empresa comercializadora?

Las empresas comercializadoras operan como intermediarios entre productores y consumidores, llevando a cabo una serie de actividades clave para garantizar el flujo eficiente de productos, incluyendo la planeación y logística de la mercancía. Básicamente, se trata de entidades que desempeñan un rol crucial en la distribución, promoción y venta de una amplia gama de productos, satisfaciendo las necesidades del mercado y dinamizando la economía.

Proceso de operación

Diferencias entre una empresa comercializadora y una distribuidora

Tanto las empresas comercializadoras como las distribuidoras son figuras intermediarias entre productores y consumidores finales. Las principales diferencias entre estas dos modalidades de negocio son:

Alcance y flexibilidad

Mientras que las empresas comercializadoras poseen mayor flexibilidad en cuanto a la selección de productos, las empresas distribuidoras tienen un propósito más específico, ya que se concentran en la distribución de productos de un fabricante o marca en particular, generalmente dentro de un área geográfica definida.

Enfoque y control

Las empresas comercializadoras tienen un enfoque más amplio en la comercialización y promoción de productos, invirtiendo en estrategias de marketing y ventas para llegar a un público más extenso. Las empresas distribuidoras, por su parte, solo buscan la distribución eficiente de productos, asegurando la disponibilidad en los puntos de venta dentro de su área de exclusividad.

Riesgo y rentabilidad

En las empresas comercializadoras se asume un mayor riesgo al invertir en la compra de productos y en estrategias de marketing, pero también se tiene un mayor potencial de rentabilidad al posicionar sus productos en el mercado. Con las empresas distribuidoras el riesgo es menor, ya que se enfocan en la distribución y no en la compra o promoción de productos, pero su rentabilidad depende del margen de ganancia acordado con el fabricante o marca.

Ejemplos de empresas comercializadoras

Existe gran diversidad de empresas comercializadoras con un ámbito de acción muy amplio, incluyendo productos alimenticios, venta al por menor de ropa y productos personales, tiendas departamentales, muebles y artículos para el hogar. Algunas de estas empresas son:

- Una empresa de retail con una extensa red de tiendas y una amplia oferta de productos de diversos rubros, desde ropa y accesorios hasta muebles y artículos para el hogar.

- Comercializadoras de productos electrónicos, muebles y electrodomésticos, con un modelo de venta a crédito.

- Un negocio dedicado a comprar flores en grandes cantidades para luego venderlas sin transformarlas.

Requisitos para crear una comercializadora

El proceso de comercialización nacional está regulado por el Servicio de Administración Tributaria (SAT). Desde sus inicios, esta institución se ha centrado en crear normativas, regulaciones, requisitos y controles para mantener una exhaustiva vigilancia sobre las mercancías susceptibles de comercio exterior.

Aspectos legales y regulatorios

- Para iniciar una empresa comercializadora es necesario constituir una sociedad, ya sea Sociedad por Acciones Simplificada (S.A.S.), Sociedad Anónima (S.A.) u otra.

- Según la Ley General de Sociedades Mercantiles, la participación accionaria será entre, por lo menos, dos socios que cuenten con e-firma y estén al corriente con sus obligaciones fiscales.

- El instrumento notarial de la constitución de la sociedad deberá incluir, como mínimo, los objetos siguientes:

| Actuar como empresa de comercio exterior, consolidadora e integradora de proyectos de importación o exportación, prestando servicios relacionados con dichas actividades. |

| Capacitar a empresas y personas en cualquier asunto relacionado con el comercio exterior y asesorar legalmente en estos asuntos; gestionar trámites fiscales y aduanales relacionados con la actividad; desarrollar estrategias de publicidad, comercialización, empaque, distribución y almacenamiento. |

| Celebrar contratos para amparar los negocios de importación, exportación, fabricación y enajenación de mercancías, así como de goce y explotación de material con propiedad industrial (marcas, patentes, diseños, etc.). |

| Explotar, operar, administrar, comprar, vender y arrendar establecimientos, bodegas, almacenes, contenedores, vehículos de transporte, bienes muebles e inmuebles necesarios para la comercialización de mercancías. |

| Proporcionar servicios administrativos de logística, estudios de mercado, asesorías en comercio exterior, tránsito de mercancías, comunicación, supervisión de control de calidad, publicidad y promoción. |

| Actuar como contratista, subcontratista, comisionista, distribuidor, representante, mediador o agente de empresas comerciales o industriales, nacionales o extranjeras, intermediando en la comercialización de bienes o servicios. |

| Actuar como prestadora y contratar servicios aduanales, logísticos, de carga, custodia, almacenaje y todos los relacionados con su actividad. |

| Establecer, operar y explotar la red del servicio público federal de autotransporte de carga especializada, ya sea de gran volumen o de materiales, productos, residuos, remanentes y desechos peligrosos. |

| Elaborar productos en México o en el extranjero |

| Adquirir derechos de autor y cualquier otro tipo de derechos de propiedad industrial, literaria o artística. |

| Emitir, girar, endosar, aceptar, avalar, descontar y suscribir títulos de crédito. |

| Aceptar o conferir toda clase de comisiones mercantiles y mandatos. |

- Registrarse ante el SAT bajo el Régimen General de Personas Morales, y designar como actividades económicas la intermediación de comercio al por mayor y la prestación de servicios profesionales, científicos y técnicos.

- De conformidad con el artículo 59 de la Ley Aduanera, es necesario que la empresa comercializadora tramite su inscripción en el Padrón General de Importadores.

Obligaciones fiscales

- Incorporar un software de facturación electrónica que permita expedir comprobantes fiscales y mantener un sistema de control de inventarios automatizado.

- Registrarse ante la Ventanilla Única de Comercio Exterior, donde deberán nombrar a los representantes para oír y recibir notificaciones.

- Gestionar los sellos digitales con los que se confiere su acceso como Capturista Privado para acreditar la transmisión de información del valor de las mercancías (COVE).

- Digitalizar los documentos anexos del pedimento que lista el artículo 36 de la Ley Aduanal (e-documents).

- La gerencia de la empresa deberá definir las estrategias fiscales con las que trabajará y diseñará lineamientos para atender las necesidades de cada uno de los clientes y los posibles escenarios de suspensión del padrón de importadores y los sectoriales para evitar caer en ellos.

- Generar alianzas estratégicas con agentes aduanales, transportistas, almacenes, unidades de verificación y distintos prestadores de servicio que complementen la oferta de servicios propios.

Beneficios y retos

Amplia gama de oportunidades

El mercado ofrece un sinfín de oportunidades para las comercializadoras, gracias a la diversidad de productos, la creciente demanda de consumo y el dinamismo de la economía.

Enfoque en la promoción

Las comercializadoras pueden enfocar sus esfuerzos y recursos en estrategias de marketing y ventas, utilizando diversos canales para promocionar sus productos y llegar a un público más amplio. Esto les permite aumentar su visibilidad, generar conciencia de marca y fidelizar clientes.

Menor inversión inicial

En comparación con los fabricantes, las comercializadoras requieren una menor inversión inicial, ya que no necesitan invertir en infraestructura de producción o investigación y desarrollo. Esto las hace más accesibles para emprendedores y autónomos.

Síguenos en Facebook

Contenido relacionado

- Actualización y recargos aplicables a las contribuciones de comercio exterior

- La importancia de las auditorías en el origen para comercio exterior

- Marco jurídico de comercio exterior en México. Parte 2

Contenido recomendado:

- Medidas del IMSS ante la pandemia por COVID 19

- ¿Por qué Amazon, Airbnb y Netflix deben pagar más impuestos en México?

- Impuestos en caso de fallecimiento

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.