Por: Fernando Castro Hernández.

El Artículo 31 de la Constitución señala la obligatoriedad para las personas físicas y morales de aportar al gasto público. Dicha contribución se hace a través del pago de impuestos, que se calculan y planean mediante el paquete económico que propone anualmente el Poder Ejecutivo, así como con la iniciativa de la Ley de Ingresos de la Federación y el Presupuesto de Egresos de la Federación.

El Poder Ejecutivo tiene la responsabilidad de conducir la política exterior de la nación y la Federación, la facultad constitucional para gravar las mercancías de comercio exterior que se importen, exporten o transiten por el país. Por su parte, la Ley de los Impuestos Generales de Importación y Exportación (LIGIE) contiene, en su Artículo 1º, el listado de mercancías objeto de comercio exterior y las diferentes contribuciones (aranceles) aplicables a las mismas.

De conformidad con el Artículo 2º del Código Fiscal de la Federación (CFF), los aranceles son impuestos que se pueden expresar como: 1. Ad valorem (en una tasa porcentual); 2. Específicos (aplicables en un monto establecido según la unidad de medida): o 3. Mixtos (una combinación de los dos anteriores), según se señala en la Ley de Comercio Exterior en su Artículo 12.

La Ley de Comercio Exterior identifica que los aranceles pueden adoptar ciertas modalidades, como los cupos y estacionales. El Artículo 14 de la citada disposición indica que el Poder Ejecutivo puede establecer otros aranceles, derivados de las distintas operaciones comerciales, según los acuerdos y tratados internacionales de los que México sea parte.

Existen variedades en las tasas arancelarias aplicables en nuestro país, entre las que podríamos citar las que señala la LIGIE; los aranceles preferenciales derivados de los tratados; las tasas aplicables a operaciones de pasajeros internacionales; envíos de mensajería; y las operaciones al amparo del Programa de Promoción Sectorial (PROSEC).

El Artículo 83 de la Ley Aduanera indica que las contribuciones aplicables a la importación y exportación se deberán cubrir al presentar el pedimento durante el proceso de despacho aduanero, por lo que entendemos que es mediante el formato fiscal y aduanero denominado pedimento que se cumple la obligación del pago de aranceles.

El cálculo de las contribuciones es una tarea conjunta que deberán efectuar el contribuyente y su agente aduanal. En apego a las reglas de comercio exterior vigentes, efectuarán el pago de contribuciones a través del sistema de pago referenciado.

Para realizar el pago de las distintas contribuciones de comercio exterior, se determina la base gravable, que se refiere al valor aduana en el caso de importaciones y al valor comercial en caso de exportaciones. El agente aduanal es pieza fundamental para la determinación y pago de contribuciones, por ser responsable de la correcta clasificación arancelaria de las mercancías, misma que servirá para consultar el arancel aplicable en la LIGIE.

Por su parte, el Artículo 17-A del CFF indica que las contribuciones deberán actualizarse por el transcurso del tiempo y con motivo de los cambios de precios en el país, aplicando el factor de actualización. Para calcularlo, es necesario conocer los registros del Índice Nacional de Precios al Consumidor (INPC) publicados mensualmente por el Instituto Nacional de Estadística y Geografía (INEGI) en el Diario Oficial de la Federación (DOF).

La Ley Aduanera señala que existen distintas situaciones en las que será necesario llevar a cabo la actualización de contribuciones en operaciones de comercio exterior, entre las que destacan:

- Al exceder los plazos que señala el segundo párrafo del Artículo 83 por permanecer depositadas en los recintos de la aduana sin concluir el proceso del despacho.

- Cuando las mercancías se hubieran introducido al régimen de depósito fiscal, de conformidad con el Artículo 120 de la Ley Aduanera.

- En caso de regularización de mercancías extranjeras que no pudieran comprobar su legal estancia en el país o cuando las importaciones temporales hubieran excedido su plazo de permanencia.

Para determinar el factor de actualización será necesario consultar los registros del INPC y aplicar la siguiente fórmula:

Factor de actualización =

INPC del mes anterior al más reciente / INPC del mes anterior al más antiguo

El contribuyente deberá multiplicar los montos correspondientes a las cantidades adeudadas por el factor de actualización que corresponda al periodo.

Ejemplo

La autoridad aduanera detectó durante una visita domiciliaria practicada el 16 de abril de 2020 que un contribuyente mantenía en sus inventarios un isotanque importado temporalmente con pedimento clave BH. La fecha de entrada que se manifiesta en el pedimento fue el 26 de mayo de 2008 y su plazo de legal instancia por importación temporal vencía 10 años después, de conformidad con el Artículo 106 Fracción V de la Ley Aduanera.

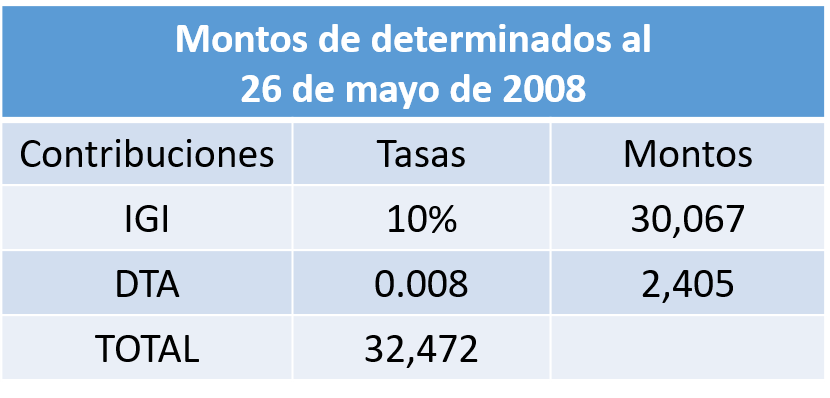

El valor aduana del isotanque declarado en el pedimento correspondía a 300 mil 670 pesos, la tasa del Impuesto General de Importación (IGI) a la fecha de entrada ascendía a 10%, con un Derecho de Trámite Aduanero (DTA) del 8 al millar y un Impuesto al Valor Agregado (IVA) de 16%.

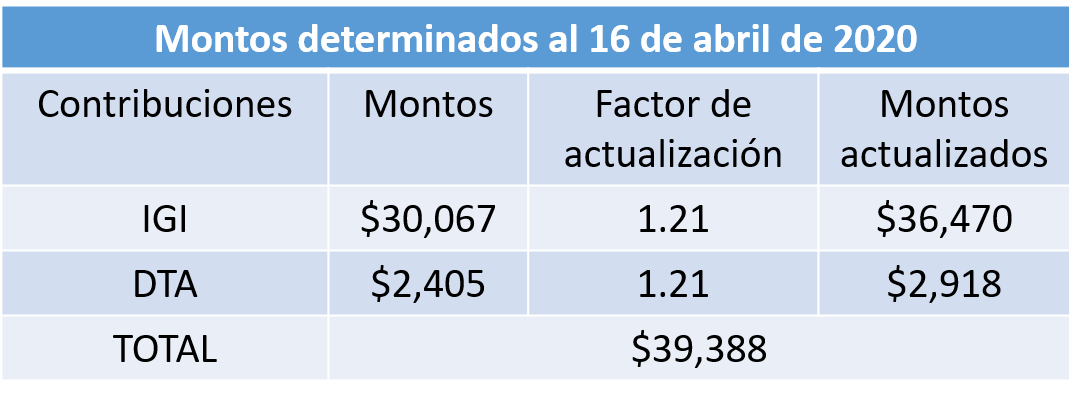

La autoridad, al determinar el monto adeudado por concepto de impuestos y sus respectivas actualizaciones, consideró dos referencias del INPC: el factor de 88.080379000503 que correspondía al mes anterior al más antiguo (abril de 2008) y 106.838 para el mes anterior al más reciente cuando se detectó la irregularidad (marzo de 2020).

INPC anterior al más antiguo 88.080379000503

INPC anterior al más reciente 106.838

Valor aduana de la mercancía $300,670

En este caso, el contribuyente determinó las contribuciones al momento de su introducción al país, mismas que ascendían a 32 mil 472 pesos; sin embargo, al no cumplir con su compromiso de retorno del contenedor al extranjero, la autoridad le exigió el pago de los montos actualizados al momento en que se detecta la infracción, teniendo un incremento por concepto de actualización de 6 mil 915 pesos, resultando un monto a pagar actualizado para las contribuciones por 39 mil 388 pesos.

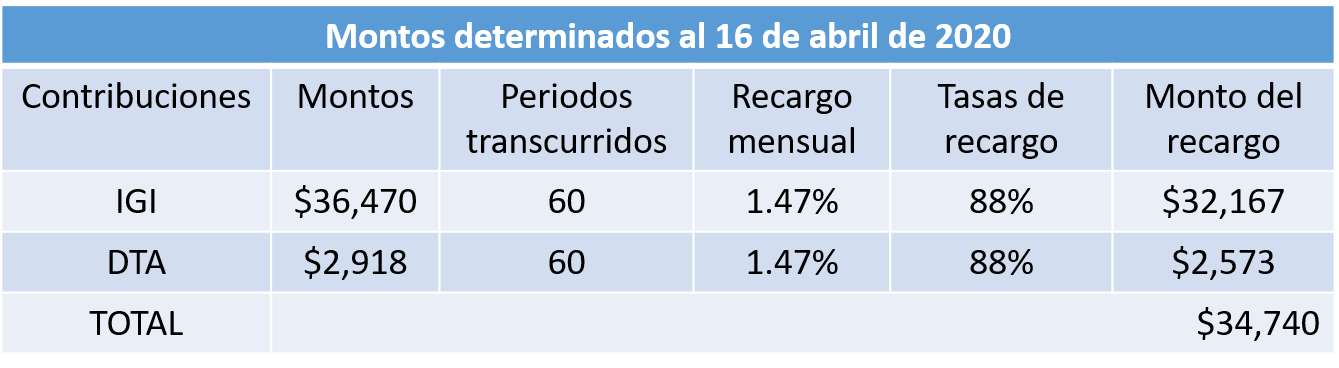

Ahora bien, de conformidad con el Artículo 21 del Código Fiscal de la Federación, las autoridades también exigirán a los contribuyentes que cubran los recargos que corresponden a la indemnización al fisco federal por falta de pago oportuno. Para calcular el monto a pagar por concepto de recargos, se considerarán los montos de contribuciones adeudadas, mismos que se deberán multiplicar por la tasa que resulte de sumar las aplicables en cada año para cada uno de los meses transcurridos en el periodo de actualización de la contribución o aprovechamiento que se trate.

La tasa de recargo mensual se puede consultar en la publicación de la Resolución Miscelánea Fiscal vigente. El monto máximo que pueden causar los recargos será de hasta cinco años, salvo que se encuentre en alguno de los supuestos señalados en el Artículo 67 del Código Fiscal de la Federación.

Si continuamos con el ejemplo planteado con antelación, procedemos a calcular el número de periodos transcurridos desde el 26 de mayo de 2008, momento desde el cual exige el pago de las contribuciones adeudadas y desde el que se aplican los cálculos de actualización. El resultado obtenido asciende a 145 meses, por un total de 12 años en los que el isotanque permaneció en el país sin cubrir las contribuciones aplicables, pero esto excede el máximo establecido por el segundo párrafo del Artículo 21 del Código Fiscal de la Federación, por lo que solo se considerarán en el cálculo cinco años (equivalentes a 60 meses) para la determinación de la tasa de recargo.

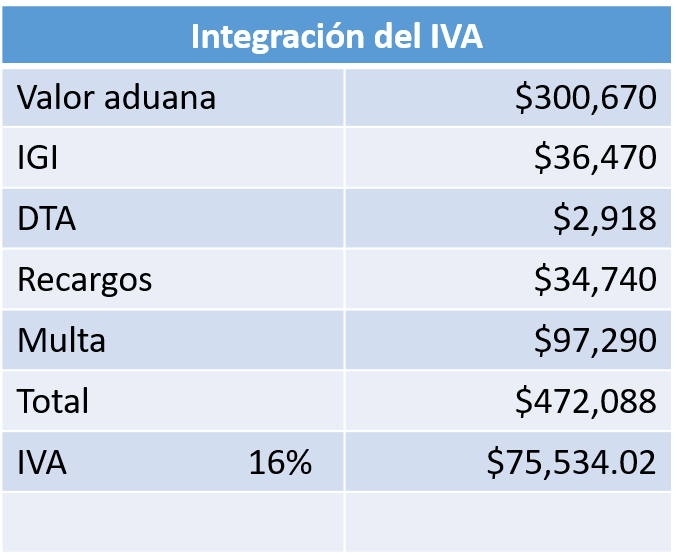

Las autoridades procederán también al cálculo de la multa aplicable, que en apego a la Ley Aduanera vigente al momento que se exige el cobro y de conformidad con la Fracción II del Artículo 182 y Fracción II del Artículo 183 asciende a 2 mil 70 pesos por cada periodo de 15 días excedidos o fracción de estos, resultando como sigue:

Finalmente, las autoridades cerrarán los montos al determinar el IVA correspondiente, mismo que se obtiene de la sumatoria del valor aduana, de las contribuciones actualizadas (IGI y DTA), incluyendo los recargos y la multa, aplicando la tasa de 16%.

Al final, el contribuyente deberá cubrir un monto de 246 mil 952 pesos, derivados de haber omitido el retorno en tiempo de un activo. Si hubiera importado de forma definitiva el isotanque al momento de su entrada, tan solo hubiera cubierto la cantidad de 53 mil 303 pesos por concepto de contribuciones, pero al caer en el supuesto de exceder el plazo de retorno y después de actualizar las contribuciones, aplicar los recargos y multas correspondientes, se alcanza una onerosa cantidad que puede representar un golpe financiero muy fuerte para la compañía.

El pago oportuno de las contribuciones de comercio exterior, así como el desarrollo de estrategias y controles, aportan estabilidad financiera a las empresas y, sobre todo, brindan certeza jurídica en sus operaciones de comercio exterior.

Síguenos en Facebook

Contenido relacionado

- La importancia de las auditorías en origen para el comercio exterior

- Marco jurídico de Comercio Exterior en México. Parte 2

- El papel del agente aduanal en operaciones de Comercio Exterior

Contenido recomendado:

- Lo que debes saber sobre el pago de IVA e ISR en plataformas digitales

- ¿Hay un nuevo plazo para el pago de PTU?

- CFDI de PTU cobrada y no cobrada por los trabajadores

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.