Por: Mtro. y L.C. Alejandro Bolaños Pérez.

El pasado 8 de diciembre del 2021 se publicaron en el Diario Oficial de la Federación (DOF) los salarios mínimos generales y profesionales vigentes a partir de este 1 de enero del 2022.

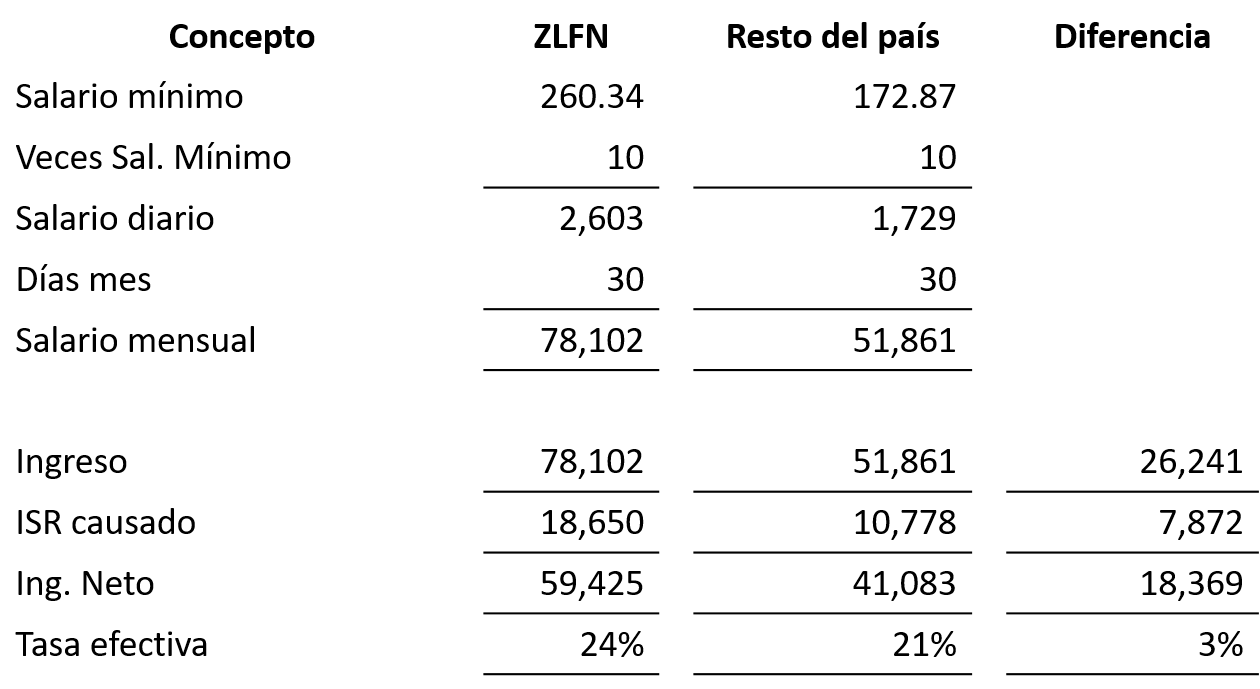

Como es conocido, para estos efectos existen dos zonas: la primera, denominada Zona Libre de la Frontera Norte (ZLFN); y la segunda, conocida como “Resto del país”. Así, el salario mínimo para la ZLFN es de 260.34 pesos diarios y para el resto del país es de $172.87.

Respecto de la ZLFN el gobierno federal planteó lo siguiente:

“La Zona Libre de la Frontera Norte servirá como una cortina para que la gente no emigre, para que el mexicano pueda trabajar, ser feliz donde nació, donde están sus familiares, sus culturas, sus costumbres.

Por ello, como parte del Plan Nacional de Desarrollo, se crea la Zona Libre en la Frontera Norte. Así, vía beneficios fiscales consistentes, el alza al doble del salario mínimo y la homologación de los precios de los energéticos con los estados del sur de la Unión Americana, se crea en la franja de 25 km al sur de la frontera con EEUU la zona libre más grande del mundo, la cual será la última cortina de desarrollo para crear bienestar en México.”

Respecto del cálculo del ISR por salarios, la Ley del ISR no establece diferencia alguna para su determinación; sin embargo, en virtud de la diferencia entre el monto de los salarios mínimos establecidos para cada región se pueden tener diferencias, veamos el siguiente ejemplo:

Como se observa, el ingreso en ambos casos es de diez veces el salario mínimo (SM), y derivado de las cantidades señaladas para cada zona el ingreso —en la ZLFN— es mayor; de igual manera el ISR, el ingreso neto y la tasa efectiva.

Lo anterior comprobaría que efectivamente el objetivo de que el SM sea más alto en la ZLFN se logra y con ello se fomenta la actividad de la región y la competitividad de los trabajadores.

No obstante, sería interesante conocer cómo ha impactado este incremento en el empleo; es decir, en virtud del incremento de la mano de obra y cuotas de seguridad social —por el incremento del SM—, ¿se conservan los empleos?

Los empleadores deberán pagar sueldos más altos a partir del 1 de enero del 2022, así como la carga social correspondiente; lo cual le podría llevar en primera instancia al incremento del precio de sus bienes o servicios; o a la búsqueda de la eficiencia en algún otro gasto para absorber el incremento en mano de obra.

Cabe señalar que el aumento de precios en la región podría tener el impacto contrario al incremento del SM; es decir, si bien los trabajadores perciben mayor ingreso —como se muestra en el ejemplo anterior— dicho incremento podría ser absorbido por el incremento en los precios de bienes y servicios en la ZLFN.

Actualmente los empresarios de la RLFN cuentan con un estímulo fiscal en materia de ISR e IVA, lo que sin duda impacta en la economía de la región.

En consecuencia, lo que se desea resaltar es que se consideren todos los factores que inciden en la economía de la RLFN para evaluar si efectivamente se alcanza el objetivo planteado; o sea, crear una barrera para contrarrestar la emigración hacia los Estados Unidos.

Quizá te interese:

- Efecto por salarios superiores al SMG en Zona Fronteriza Norte

- Estímulos fiscales para las regiones fronterizas norte y sur 2021-2024

- Cambios al decreto de estímulos fiscales Región Fronteriza Norte

Contenido recomendado:

- CFDI de nómina 2021: plazo máximo para su corrección

- Criterios no vinculativos de las disposiciones fiscales, cambios para 2022

- UMA 2022, efectos en contribuciones (ISR, IMSS)

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.