Por: Mtro. y L.C. Alejandro Bolaños Pérez.

Conoce las aplicaciones de la Unidad de Medida y Actualización (UMA) conforme a las contribuciones establecidas en la Ley del ISR y el Seguro Social.

El artículo 26, apartado B, sexto párrafo de la CPEUM señala que:

“El organismo calculará en los términos que señale la ley, el valor de la Unidad de Medida y Actualización que será utilizada como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y del Distrito Federal, así como en las disposiciones jurídicas que emanen de todas las anteriores.”

Cuando el artículo 26 referido alude al organismo, debemos entender al INEGI.

Dicha Unidad de Medida y Actualización (UMA) impacta en la determinación de la cantidad del pago de obligaciones establecidas en las leyes, entre otras como la Ley del ISR y del Seguro Social.

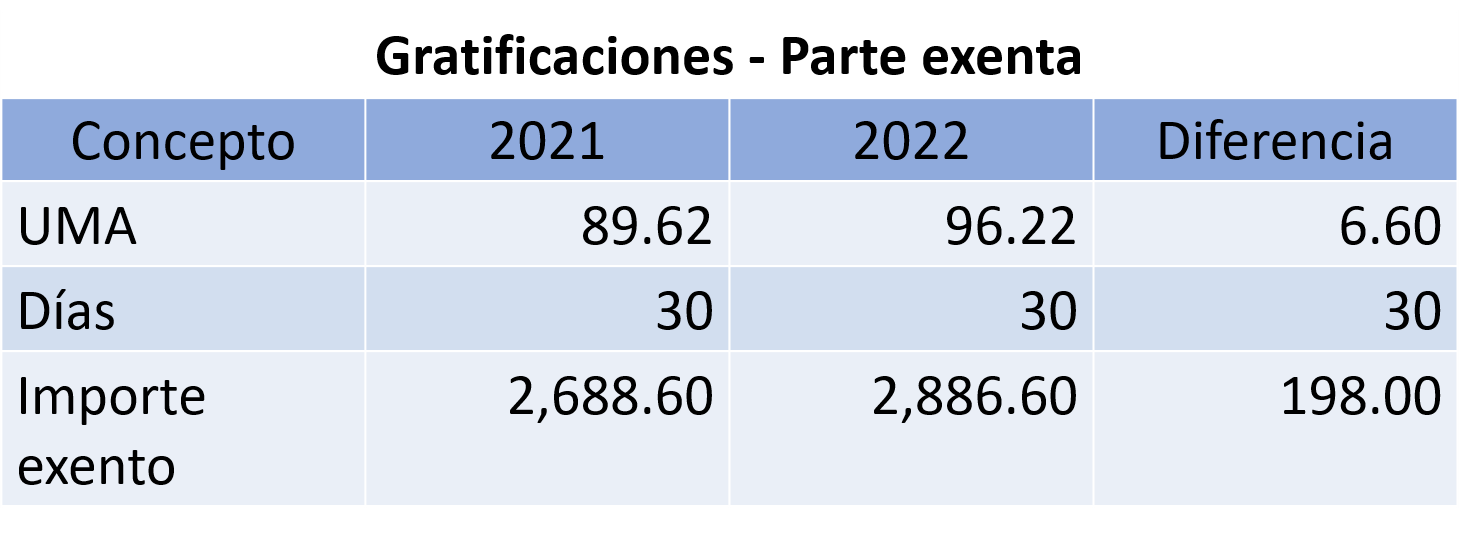

En materia del ISR uno de los aspectos más relevantes se halle probablemente en el artículo 93 de la Ley, el cual contiene las cantidades exentas para las personas físicas; por ejemplo, en la fracción XIV se establece que las gratificaciones que reciban los trabajadores de sus patrones estarán exentas hasta el equivalente del salario mínimo general del área geográfica del trabajador elevado a 30 días.

No obstante, la Ley del ISR, como otras disposiciones, continúa haciendo referencia al salario mínimo; mas fue a través del Decreto en materia de desindexación del salario mínimo en donde se estableció en su artículo Tercero transitorio que:

“Tercero.- A la fecha de entrada en vigor del presente Decreto, todas las menciones al salario mínimo como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía de las obligaciones y supuestos previstos en las leyes federales, estatales, del Distrito Federal, así como en cualquier disposición jurídica que emane de todas las anteriores, se entenderán referidas a la Unidad de Medida y Actualización.”

En consecuencia, se considera la UMA en lugar del salario mínimo.

Solo para ejemplificar el efecto en el caso de gratificaciones:

En materia de seguridad social existe un efecto similar, por ejemplo, el artículo 27 de la Ley del Seguro Social establece que el Salario Base de Cotización (SBC) se integrará por los pagos que se realicen por cuota diaria, gratificaciones, alimentación, habitación, primas, entre otros.

Dicho artículo establece también, los conceptos que se excluyen del SBC, entre ellos:

“V. La alimentación y la habitación cuando se entreguen en forma onerosa a los trabajadores; se entiende que son onerosas estas prestaciones cuando el trabajador pague por cada una de ellas, como mínimo, el veinte por ciento del salario mínimo general diario que rija en el Distrito Federal;

VI. Las despensas en especie o en dinero, siempre y cuando su importe no rebase el cuarenta por ciento del salario mínimo general diario vigente en el Distrito Federal;”

Como vemos, al igual que en el ejemplo de gratificaciones señalado, con el valor de la UMA para el 2022 se deberán realizar los cambios correspondientes para cumplir con lo establecido en las disposiciones fiscales.

Quizá te interese:

- Carta Porte: vías federales vs. vías locales

- ¿Salario mínimo general vs UMA para efectos fiscales?

- El ABC de la nueva Unidad de Medida y Actualización

Contenido recomendado:

- Prima de riesgo de trabajo para el IMSS 2022

- Facilidades para no enviar la Contabilidad Electrónica no significa no llevarla

- Cambios en 2022 para la facturación global por operaciones con público en general

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.

.