L.C. Alejandro Bolaños Pérez

El Código Fiscal de la Federación, en su artículo 29, establece que cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales, por los actos o actividades que se realicen, por los ingresos que se perciban, entre otros supuestos, los contribuyentes deberán emitir dichos comprobantes mediante documentos digitales, mejor conocidos como CFDI.

Por otra parte, la Ley del ISR, en su artículo 18, fracción IX establece lo siguiente:

Artículo 18. Para los efectos de este Título, se consideran ingresos acumulables, además de los señalados en otros artículos de esta Ley, los siguientes:

(…)

IX. Los intereses devengados a favor en el ejercicio, sin ajuste alguno. En el caso de intereses moratorios, a partir del cuarto mes se acumularán únicamente los efectivamente cobrados. Para estos efectos, se considera que los ingresos por intereses moratorios que se perciban con posterioridad al tercer mes siguiente a aquél en el que el deudor incurrió en mora cubren, en primer término, los intereses moratorios devengados en los tres meses siguientes a aquél en el que el deudor incurrió en mora, hasta que el monto percibido exceda al monto de los intereses moratorios devengados acumulados correspondientes al último periodo citado.

Para los efectos del párrafo anterior, los intereses moratorios que se cobren, se acumularán hasta el momento en el que los efectivamente cobrados excedan al monto de los moratorios acumulados en los primeros tres meses y hasta por el monto en que excedan.

Ejemplo de la acumulación de intereses moratorios

| MES | INTERÉS MORATORIO | ACUMULABLE | COBRO |

|---|---|---|---|

| Enero | 100 | Sí | – |

| Febrero | 100 | Sí | – |

| Marzo | 100 | Sí | – |

| Abril | 100 | No | 150 |

| Mayo | 100 | No | 150 |

| Junio | 100 | No | 200 |

La Compañía A devenga a su favor intereses moratorios a partir de enero de 2023 por la cantidad de $100 mensual.

En los meses de enero, febrero y marzo, deberá acumular, en cada uno, la cantidad de $100. A partir del mes de abril, aun cuando se devengan, no serán acumulables.

A partir del cuarto mes (abril) se acumularán hasta el momento en que sean cobrados. Con la especificación que aquellos intereses percibidos a partir del cuarto mes, se considerará que corresponden a los meses de enero, febrero y marzo. Por lo tanto, no se acumulan, según lo establece la fracción antes citada.

En el ejemplo anterior, a partir del mes de junio se obtienen $200, que se acumularan al momento de ser percibidos, una vez que se han cobrado los intereses moratorios acumulados en los primeros tres meses.

Al determinar en qué momento se acumulan los intereses, se revisará lo relativo a su facturación o expedición del CFDI correspondiente a los mismos.

Emisión de CFDI ante los intereses moratorios

De acuerdo con lo señalado por el CFF, la Compañía A, al devengar los intereses moratorios, ha obtenido ingresos. Por lo tanto, está obligada a emitir el CFDI correspondiente. En la página del SAT, referente con el Catálogo de Productos y Servicios, se puede leer lo siguiente:

Catálogo de Productos y Servicios

En esta herramienta podrás identificar la clave del Producto o Servicio que deseas facturar, para lo cual, deberás seleccionar el Tipo, posteriormente la División, enseguida el Grupo, y por último la Clase; dar clic en «Buscar» y obtendrás las claves asociadas.

Información adicional

Criterios generales a considerar para una mejor identificación de tus productos y servicios en el catálogo de productos y servicios del anexo 20

(…)

La identificación de la clave en el catálogo c_ClaveProdServ, es responsabilidad del emisor del comprobante, en razón de ser quien lo elabora y lo emite además de ser quien conoce las características y la naturaleza del producto o servicio que amparará el mismo.

1. En el caso de que los productos que vas a vender no hayan sido objeto de transformación o industrialización es decir los compras y luego los vendes sin modificarlos, podrás utilizar en las facturas que emitas, la clave del producto que registró tu proveedor en el comprobante que te expidió por la compra.

2. Si no estás en el supuesto anterior, entonces identifica la clave especifica de tu producto, ayudándote del buscador en línea ubicado en éste portal, para ello utiliza la opción de búsqueda por palabra, ingresando una palabra que ayude a identificar tu producto o servicio.

De lo anterior, en particular el punto 2, los contribuyentes debemos identificar la clave especifica del producto o servicio, ayudándonos del buscador en línea.

Intereses moratorios en el SAT

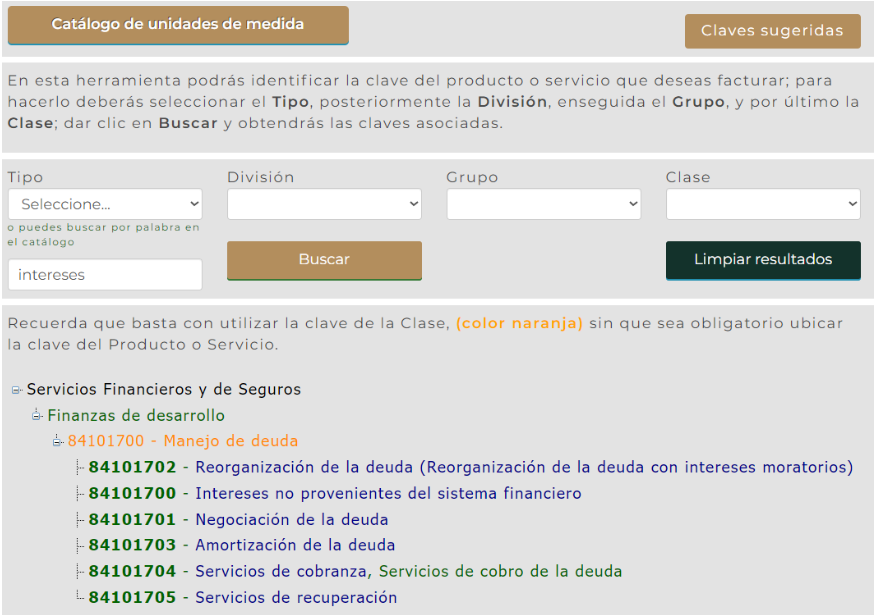

El problema es que el concepto de interés moratorio no se incluye en el catálogo de Productos y Servicio del SAT. A continuación, te compartimos los resultados del Catálogo en línea del SAT, buscando la palabra “intereses”.

Como se puede observar, ni el concepto de “intereses moratorios” ni “interés moratorio” aparecen en el catálogo. La única clave que hace referencia a los intereses moratorios es 84101702, cuyo rubro principal es Reorganización de deuda, que no es la única razón por la cual se generan intereses moratorios. Sin embargo, podría ser una opción para la emisión del CFDI correspondiente, en virtud de incluir el concepto “intereses moratorios”.

Según la Guía de llenado de los CFDI vigente

No obstante, en el anexo 20, Guía de llenado de los comprobantes fiscales digitales por Internet vigente, para la versión 4.0, en su Apéndice 3, denominado “clasificación de Productos o Servicios, se establece:

Solo en el caso extremo de que no se pudiera identificar algún producto o servicio dentro del catálogo, ni siquiera buscando alguna clasificación que se acerque o asemeje, se podrá utilizar la clave 01010101 “No existe en el catálogo”.

En nuestra opinión, con base en este señalamiento, la clave adecuada para la emisión del CFDI por intereses moratorios debiera ser 01010101. Dado que no se puede identificar la clave específica dentro del catálogo. Lo anterior estaría debidamente justificado con lo señalado en el Anexo 20.

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Legalidad de los requisitos del CFDI 4.0 no establecidos en el CFF: cláusula habilitante

- Repercusiones por facturar conceptos distintos a la actividad preponderante

- ¿Es posible efectuar la deducción de intereses reales de más de un crédito hipotecario?

Consulta nuestras últimas entradas:

- Juicio de amparo en contra del límite de pago de PTU

- Situación contable y fiscal del mantenimiento en locales arrendados

- Crédito INFONAVIT: bienes que pueden adquirirse