Condonación de impuestos y cancelación de créditos fiscales

Por: Roberto Colín

Conoce los artículos que refieren a la condonación de impuestos y créditos fiscales, ¿qué situaciones lo permiten?, ¿bajo qué supuestos y cuáles requisitos?

En términos del Artículo 39 del Código Fiscal de la Federación (CFF), el Ejecutivo Federal, mediante resoluciones de carácter general, podrá condonar o eximir, total o parcialmente, el pago de contribuciones y sus accesorios; autorizar su pago diferido o en parcialidades cuando se haya afectado o trate de impedir que se afecte la situación de algún lugar o región del país, una rama de actividad, la producción o venta de productos o la realización de una actividad; así como en casos de catástrofes sufridas por fenómenos meteorológicos, plagas o epidemias.

El programa más reciente de condonaciones denominado “Ponte al corriente” data de 2013, incluido en la Ley de Ingresos de la Federación que buscaba beneficiar a aquellos contribuyentes cuyos créditos no estaban en ese momento controvertidos y sin discrecionalidad.

Según cifras publicadas en el portal del Servicio de Administración Tributaria (SAT), los adeudos condonados por otros supuestos de ley diferentes a los indicados por la legislatura sumaron en total 12.7 mil millones de pesos (mdp), permitiendo una recaudación de 18.1 mil mdp y recuperando 1.9 pesos por cada peso condonado. En su momento, la Secretaría de Hacienda y Crédito Público (SHCP), a través del SAT, rindió informes al H. Congreso de la Unión, sobre los programas de condonación de 2007 y de 2013.

En relación con las cancelaciones de créditos, proceden después de una investigación exhaustiva de los bienes del contribuyente, y cuando no se localiza alguno de estos, se procede a cancelar la deuda. Esta cancelación no libera de la obligación de pago al deudor del crédito fiscal ni lo exonera de las responsabilidades por conductas que pudieran constituir la comisión de delitos fiscales. Si se detectan bienes de ese deudor, se continuará con el proceso de cobro.

Una vez que el deudor es calificado como insolvente, se realizan también acciones, como cancelar los certificados de sello digital, publicar sus datos en la lista de contribuyentes incumplidos o enviar información a las sociedades de información crediticia, entre otras.

Este procedimiento esta contenido en el Artículo 146 A del CFF que establece que la SHCP podrá cancelar créditos fiscales en las cuentas públicas por incosteabilidad en el cobro, insolvencia del deudor o de los responsables solidarios.

El CFF indica que se consideran créditos de cobro incosteable los siguientes:

- Los que tengan un importe inferior o igual al equivalente en moneda nacional a 200 unidades de inversión (UDIS).

- Aquéllos cuyo importe sea inferior o igual al equivalente en moneda nacional a 20 mil UDIS, y cuyo costo de recuperación rebase 75 % del importe del crédito.

- Cuando el costo de recuperación sea igual o mayor a su importe.

Por su parte, los deudores se consideran insolventes cuando:

- No tengan bienes embargables para cubrir el crédito o ya se hubiera realizado.

- No se puedan localizar.

- Hubieran fallecido sin dejar bienes que puedan ser objeto del procedimiento administrativo de ejecución.

La cancelación de los créditos no libera al deudor de su pago. De lo anterior se desprende que la cancelación de créditos no es una condonación o perdón de deuda, toda vez que la condonación extingue el adeudo fiscal, libera de pago al deudor y la empresa sigue funcionando, mientras que en la cancelación del crédito se le cancelan a la empresa los sellos digitales, con lo que queda impedida para facturar.

Por otra parte, la cancelación de créditos no libera al deudor de la obligación de pago, debido a que en el momento en que la autoridad fiscal localiza bienes, reactiva el adeudo y lo cobra; además, si los socios o accionistas de las empresas se ubican en los supuestos de ser responsables solidarios, la autoridad puede ir contra los bienes de estas personas físicas, aunque la ley establece que primero tienen que ir sobre el patrimonio de las empresas.

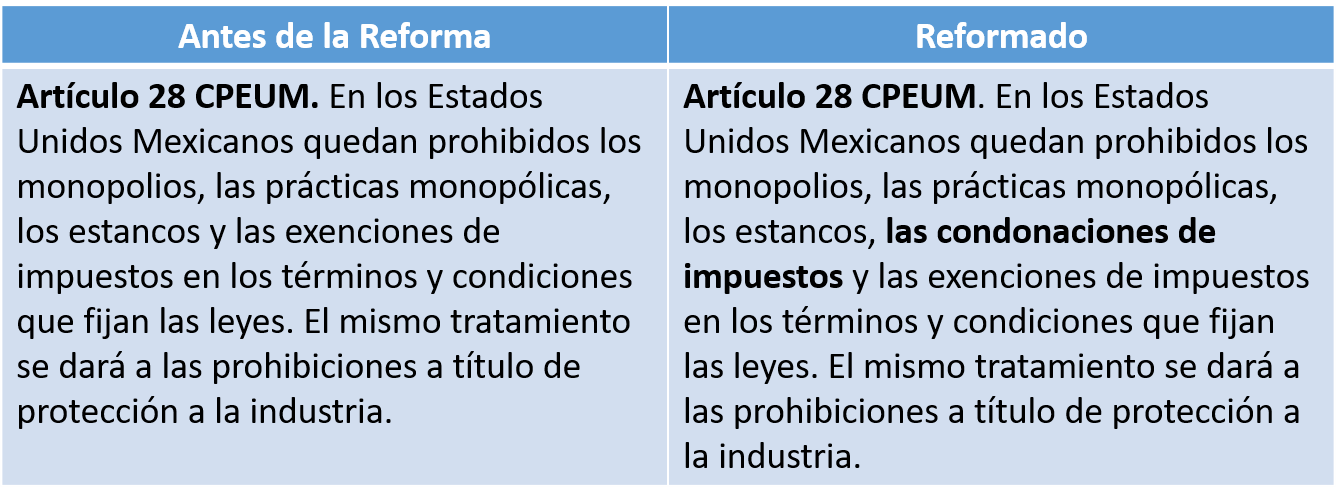

Sobre el particular, el 6 de marzo de 2020 se publicó en el Diario Oficial de la Federación el decreto por el que se declaró reformado el primer párrafo del Artículo 28 de la Constitución Política de los Estados Unidos Mexicanos en materia de condonación de impuestos, el cual entró en vigor el 9 de marzo de 2020.

Finalmente, mencionar que el Congreso de la Unión y las legislaturas de las entidades federativas contarán con un año a partir de la entrada en vigor de este decreto para armonizar su marco jurídico, por lo que se tendrán que alinear a las disposiciones del CFF relativas a la facultad del ejecutivo de condonar impuestos referidos en la Fracción I del Artículo 39 y del 146 B, y la condonación de multas del Artículo 74 y la extinción de créditos del 146 D.

Síguenos en Facebook

Quizá también te interese…

Contenido relacionado:

- Principales estímulos y beneficios fiscales en 2019 (LIF, LISR)

- Pagos en parcialidades de contribuciones de ISR para personas físicas

- Créditos fiscales en caso de fallecimiento

Contenido recomendado:

- Correos del SAT por discrepancias en deducciones

- Nuevas consideraciones para determinar los ingresos sujetos a REFIPRE

- La importancia de convertirse en un contador y empresario digital