Por: Dunstan Oriel Torres Hernández.

En una adquisición, los accionistas de la corporación adquirida tienen derecho a recibir una consideración adecuada por la venta de su negocio.

En las combinaciones de negocios, los compradores buscan comprar lo más barato posible mientras que los vendedores intentan negociar el precio más alto posible.

En una combinación de negocios, una entidad adquirente registrará la transacción utilizando el método de adquisición y medirá:

- Activos y pasivos tangibles adquiridos

- Activos intangibles adquiridos

- Monto de cualquier participación no controladora en el negocio adquirido

Para propósitos de la información financiera, el precio de compra de la combinación de negocios se compara con el valor razonable estimado de los activos netos adquiridos. De acuerdo con la normatividad contable, el valor razonable se define como el precio que se recibiría por vender un activo o que se pagaría para transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición.

En ciertas transacciones de combinación de negocios, el comprador puede pagar algo mayor que el valor razonable de los activos adquiridos debido a sinergias y otras razones. En otras transacciones de combinación de negocios, el comprador puede pagar menos del valor razonable estimado y se puede considerar que ha consumado una compra ventajosa, por lo que el término clave que impulsa este proceso es el valor razonable.

Bajo esta circunstancia, se ha identificado que al momento de determinar el valor razonable que se atribuye a una empresa es confuso elegir los factores y componentes que contribuyen a dar valor a las compañías, dadas las particularidades que cada empresa pueda tener.

El valor razonable es un precio de salida y esto incorpora expectativas sobre las entradas y salidas de efectivo futuras asociadas con un activo o pasivo desde la perspectiva de un participante del mercado (es decir, basadas en compradores y vendedores con ciertas características, como ser independiente y conocedor del activo o pasivo).

Hay algunos conceptos que pueden confundirse con valor razonable; sin embargo, no lo son:

- Precio de compra

- Valor de inversión

- Valor en libros

- Valor de liquidación

- Valor de uso

¿Qué debe tener una valuación en una combinación de negocios para cumplir con el valor razonable?

- El precio de la adquisición tendría lugar en una transacción entre participantes del mercado, en la fecha de valuación y en condiciones de mercado presentes.

- El mercado principal (o más ventajoso) fue considerado apropiadamente.

- Los participantes del mercado son identificados, así como los supuestos que utilizarían para fijar el precio de la entidad adquirida.

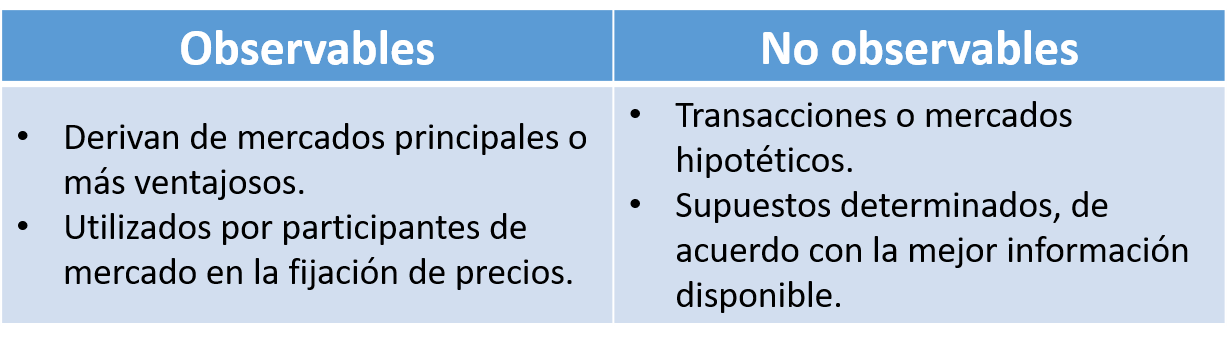

- Se pueden realizar ajustes a los inputs, según sean observables o no y significativos para la medición del valor razonable.

- El uso apropiado de metodologías de valuación; es necesario revelar los supuestos utilizados para cada una.

- Deberá existir un juicio apropiado para la determinación del mejor uso.

Pasos para determinar el valor razonable

1. Identificar el activo o pasivo sujeto.

La medición del valor razonable debe incorporar las características de los activos o pasivos específicos que los participantes del mercado consideran al fijar el precio del activo o pasivo. Estas características pueden incluir:

- Condición o estado

- Localización

- Restricciones en su uso o venta

- Riesgo de crédito

2. Determinar el mercado principal o más ventajoso.

Mercado principal:

- Con el mayor volumen y nivel de actividad para el activo o pasivo.

- En el que la entidad realizaría normalmente una transacción, salvo evidencia contraria.

- La entidad debe tener acceso.

Mercado más ventajoso:

- Maximiza el importe que se recibiría por vender el activo o minimiza el importe que se pagaría por transferir el pasivo, después de considerar los costos de transacción.

En caso de existir un mercado principal, se deberá utilizar el precio en este, no obstante existan mercados con precios más ventajosos. En caso de no existir un mercado para un activo o pasivo:

- Primero: identificar los potenciales participantes del mercado.

- Segundo: determinar un mercado hipotético basado en los supuestos esperados de los potenciales participantes de mercado previamente identificados.

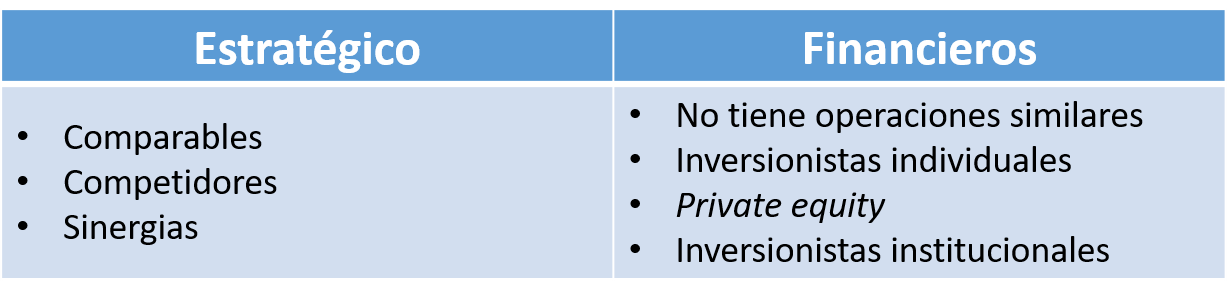

3. Determinar los posibles participantes de mercado.

Los participantes de mercado son compradores o vendedores en el mercado principal (o más ventajoso) del activo o pasivo, con las siguientes características:

- Independientes

- Informados

- Capacitados para llevar a cabo la transacción

- Con voluntad para llevar a cabo la transacción

En la identificación de potenciales participantes del mercado, la entidad debe determinar el comprador más probable. Participantes de mercado podrían ser:

Una vez identificado el participante de mercado, deberán considerarse los atributos que tomaría en cuenta para asignar el precio de un activo o pasivo. Pueden ser:

No se deben asumir supuestos que no consideraría un participante de mercado en la fijación de un precio.

Una medición a valor razonable de un activo no financiero tendrá en cuenta la capacidad del participante de mercado para generar beneficios económicos mediante la utilización del activo en su mayor y mejor uso, o mediante la venta a otro participante de mercado que utilizaría el activo en su mayor y mejor uso.

El mayor y mejor uso de un activo no financiero tendrá en cuenta lo siguiente:

a) Un uso físicamente posible tendrá en cuenta las características físicas del activo (por ejemplo, localización o dimensión de una propiedad).

b) Un uso legalmente permisible tendrá en cuenta las restricciones legales de utilización del activo (por ejemplo, regulaciones de zona aplicables a la propiedad).

c) Un uso financieramente factible tendrá en cuenta que genere un ingreso o flujo de efectivo adecuados para producir una rentabilidad de la inversión que los participantes del mercado requerirían en ese activo, destinado a ese uso.

4. Determinar el valor razonable.

Para determinar el valor razonable, será necesario utilizar una técnica de valuación y debe darse preferencia a aquella que utilice el mayor número de inputs observables. Para determinar el valor razonable, la normatividad contable toma en consideración tres enfoques.

I. Enfoque de mercado

Este enfoque usa precios observables y otra información relevante que se genera de transacciones iguales o similares en el mercado. El valor razonable se basa en el valor que esas transacciones indican.

II. Enfoque de costos

Este enfoque se basa en el monto requerido para reemplazar el activo; asume que el valor razonable no debería exceder lo que le costaría a un participante de mercado adquirir o construir un activo sustituto de utilización comparable, ajustado por obsolescencia.

III. Enfoque de ingresos

Este enfoque usa técnicas de valuación para convertir flujos de efectivo futuros descontados a una tasa apropiada de descuento en una estimación del valor de uso. El valor razonable se basa en el valor indicado según las expectativas de mercado sobre los flujos proyectados.

Los factores que pueden considerarse al momento de calcular el valor razonable de una entidad son múltiples; adicionalmente, dependen de las particularidades de cada empresa. Bajo este contexto, los factores que se deben considerar, y que afectan significativamente la medición, son los siguientes:

- Valor de los activos (propiedad, planta y quipo, efectivo, vehículos, títulos bancarios, cuentas por cobrar, inventarios, etcétera).

- El valor de los intangibles y del capital intelectual (marcas, imagen de la empresa con clientes, proveedores, instituciones gubernamentales y bancos, la fuerza de trabajo, etcétera).

- El flujo de caja y el flujo de caja libre.

- La capacidad de la empresa para la generación de utilidades.

- Las proyecciones futuras de la empresa en cuanto a crecimiento, permanencia y generación de utilidades.

Como podemos observar, los efectos financieros derivados de las transacciones, transformaciones internas y otros eventos que afectan económicamente a la entidad deben cuantificarse en términos monetarios, atendiendo a los atributos del elemento que será valuado.

Quizá te interese:

- NIF. Homologación de la definición del valor razonable

- Relevancia de las pruebas de deterioro en el crédito mercantil

- Razón de negocios: principales consideraciones fiscales, legales y sus consecuencias

- ¿Qué es el Buró de crédito?

- Tratamiento fiscal de los coordinados

- Suspensión temporal o definitiva del Certificado de Sello Digital

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.