Por: Francisco Javier Gómez Serrano.

Entender los elementos de las contribuciones en México es esencial para el cumplimiento adecuado de las obligaciones fiscales. Por eso traemos este práctico artículo en el que conocerás lo qué es sujeto, objeto, base, tasa o tarifa.

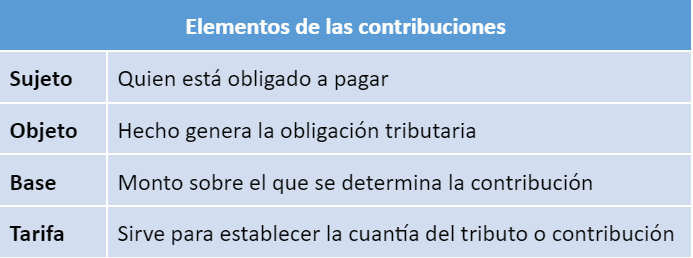

¿Cuáles son los elementos de las contribuciones?

Las contribuciones son aportes establecidos por ley que los ciudadanos deben pagar al Estado para el sostenimiento del gasto público. Estas contribuciones se clasifican en diferentes tipos según su finalidad y cada una tiene sus elementos específicos, destacando principalmente sujeto, objeto, base, tasa o tarifa. Veamos el detalle de cada uno:

Sujeto

Persona obligada a contribuir con el gasto público. Existen dos tipos de sujetos: activo y pasivo.

El primero es la persona física o moral que tiene la obligación de pagar impuestos. El segundo es quien determina, recauda y administra los tributos (Estado, el Servicio de Administración Tributaria (SAT) y demás entidades).

Objeto

Acto, actividad económica o circunstancia del impuesto. Por ejemplo, las utilidades de un negocio.

Base

Cantidad sobre el cual se calcula el impuesto.

Tasa

Es el porcentaje que se aplica a la base para determinar el monto del impuesto, como la tasa del 16% de IVA.

Ejemplo: Impuesto sobre la Renta (ISR)

- Sujeto: personas físicas y morales con ingresos gravables en México.

- Objeto: ingresos obtenidos por los sujetos en un año fiscal.

- Base: ingresos menos las deducciones permitidas por la ley.

- Tasa: escala progresiva de tasas para personas físicas; tasa fija para personas morales.

Diferencia entre tasa y tarifa

Suelen utilizarse como sinónimos, pero lo cierto es que no lo son. Si bien se trata de dos conceptos relacionados con el cálculo de contribuciones y pagos, cada uno tiene características y funciones diferentes. La tasa es un porcentaje que se aplica a una base imponible para calcular el monto de una contribución o impuesto. Mientras que la tarifa es un valor que se toma como referencia para calcular el monto de la contribución.

Quizá te interese:

- Conoce los principios que rigen las contribuciones

- Actualizaciones y recargos aplicables a las contribuciones de comercio exterior

- ¿Cómo queda la compensación de contribuciones?

- Qué son las uniones de crédito en México

- Cómo tramitar tu devolución de ISR de forma manual si eres persona física

- Métodos para cuantificar la discrepancia fiscal

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.