Por: L.C.I. Fernando Castro Hernández.

¿No tienes muy claro cuáles son las infracciones y sanciones en la Ley Aduanera en México? ¡Sigue leyendo! En este artículo aclaramos todas tus dudas sobre el tema.

¿Qué son las infracciones y sanciones en la Ley Aduanera?

Cuando hablamos del cumplimiento de los principios del derecho aduanero, entendemos que siempre está implícito el acto coercitivo de las autoridades, quienes buscarán reprimir o inhibir la violación de la norma jurídica.

A diferencia del derecho civil que se basa en la equiparación, el derecho aduanero pretende la subordinación del individuo a la fuerza del Estado, quien a su vez ha legislado un entramado de normativas, prohibiciones y sanciones para la protección de sus intereses y para la legitimación de la actuación de las autoridades aduaneras.

Si pretendemos entender los hechos punibles del derecho aduanero, debemos comprender los lineamientos establecidos en la norma jurídica, los actos y conductas que se encuentran regulados o prohibidos, de tal forma que identifiquemos las posibles sanciones aplicables. Aquellos individuos que van en contra de la norma jurídica perfeccionan la ilicitud, dicho acto podría clasificarse según su gravedad como un delito o una infracción.

El objeto de las sanciones en el derecho aduanero es en todo momento reprimir los actos ilegales a través de elevadas penas, inclusive desproporcionados a los ilícitos. Las penalizaciones bajo ninguna circunstancia tendrán un carácter recaudatorio, su función es principalmente punitiva para el infractor, buscando ser correctivas de situaciones futuras y en menor medida pretenden una restitución de del daño para la Federación.

Sanciones por importar mercancías prohibidas en México

Podemos definir como delitos aduaneros a “aquellas acciones que contravengan una disposición legal y que son sujetas a una penalización”.

En materia aduanera, los delitos de mayor impacto son el robo de mercancías en los recintos y el contrabando.

Dentro de la Ley Aduanera solo existe una referencia textual al contrabando; sin embargo, debemos considerar que el artículo 1 de la citada disposición señala que existen normativas relacionadas con la operación aduanera contenidas en otros ordenamientos, tales como el Código Fiscal de la Federación (CFF), que en su artículo 102 lista los supuestos que perfeccionan el contrabando:

- Se omita el pago total o parcial de las contribuciones o cuotas compensatorias que deban cubrirse.

- Se introduzcan al país o se extraigan mercancías sin permiso de autoridad competente, cuando sea necesario este requisito.

- Tratándose de mercancías de importación o exportación prohibida.

Una vez identificados los supuestos que perfeccionan en el delito de contrabando, podemos abordar las infracciones como ilícitos, mismas que por sus alcances podrían dividirse en leves y graves.

Infracciones leves

Aquellos actos de los contribuyentes que deriven en el inicio de un procedimiento administrativo, pudiendo existir evasión de impuestos u omisión de regulaciones, mismas que deberán ser penalizadas con una multa.

Infracciones graves

Se trata de aquellas donde expresamente el contribuyente trasgrede las normas jurídicas para causar un daño al Estado, evadiendo las regulaciones o restricciones aplicables, siendo sancionado por la vía administrativa e inclusive penal.

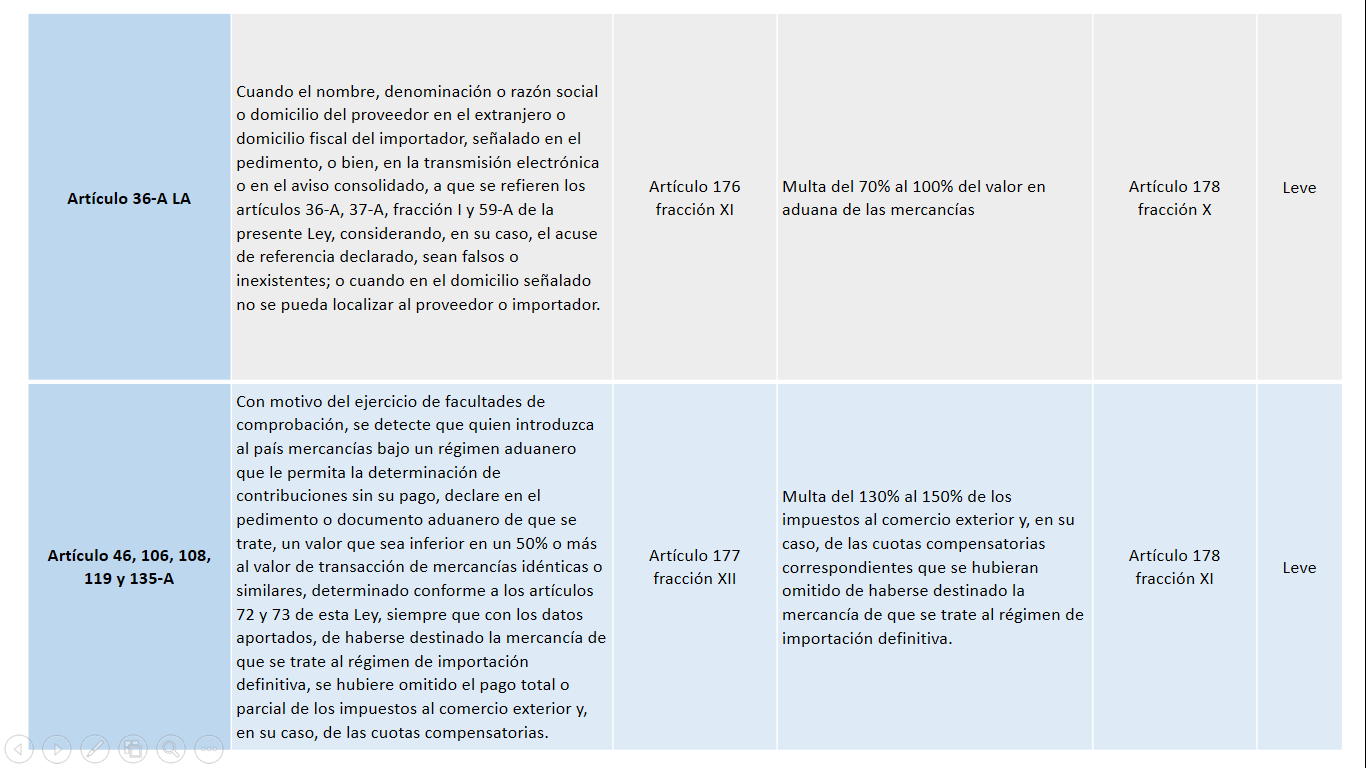

En su Título VIII, la Ley Aduanera desglosa las posibles infracciones y sanciones, dividiendo la aplicación de estas en los supuestos que se relacionen con:

- La importación o exportación.

- La circulación indebida dentro del recinto fiscal.

- El uso indebido de funciones.

- El destino de las mercancías.

- Las obligaciones de transmitir y presentar información y documentación.

- Los sistemas de control de inventarios.

- El control, seguridad y manejo de las mercancías de comercio exterior.

- La clave confidencial de identidad.

- El uso indebido de gafetes de identificación.

- La seguridad o integridad de las instalaciones aduaneras.

- La omisión de enterar contribuciones y aprovechamientos.

Tipos de infracciones aduaneras en México

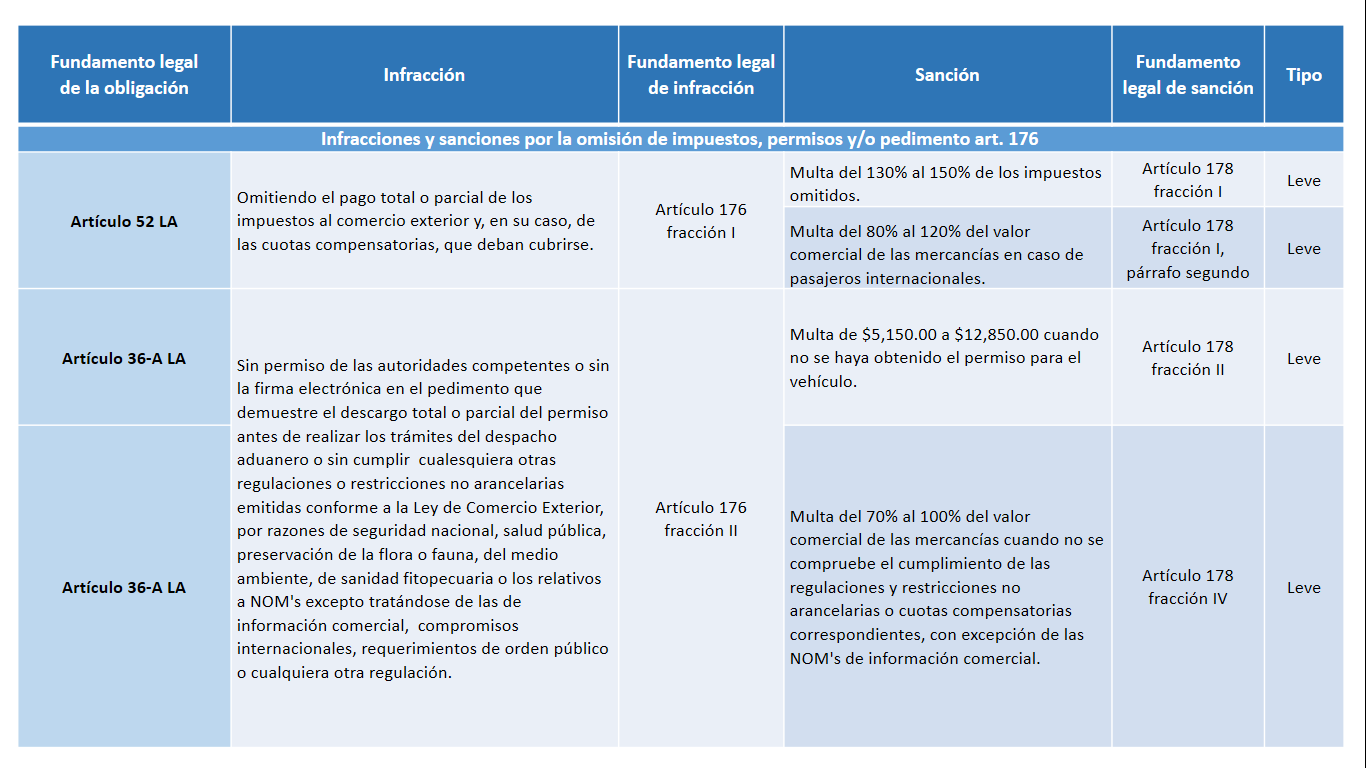

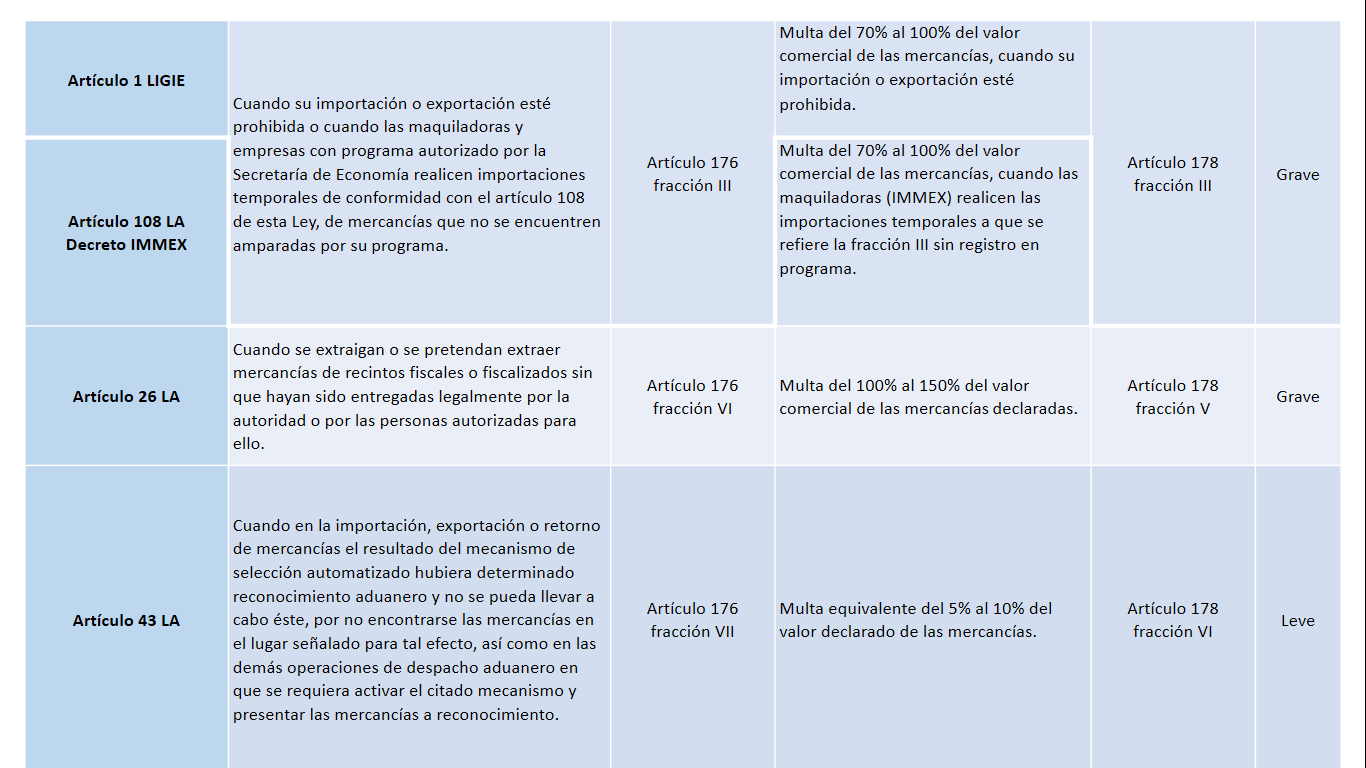

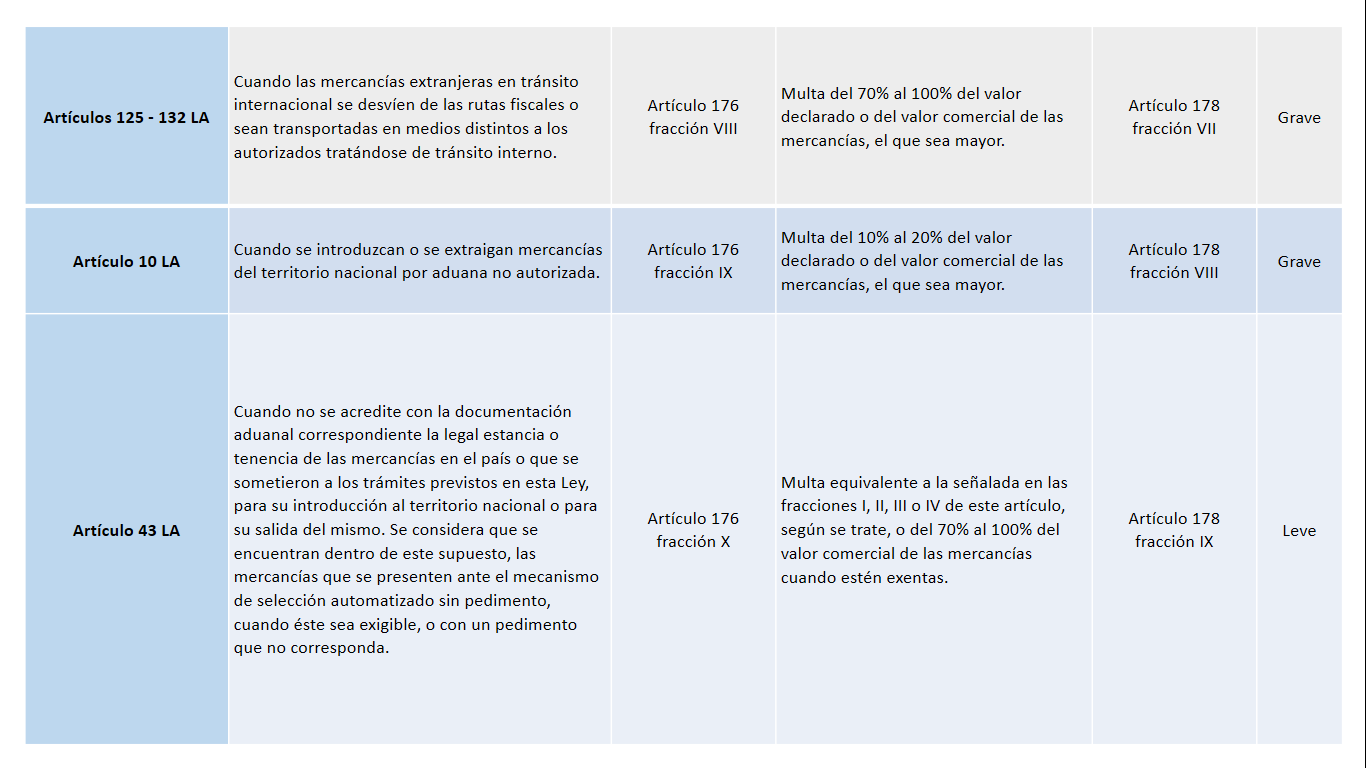

A continuación, desglosamos las infracciones y sanciones aplicables a los supuestos de importación y exportación de mercancías de conformidad con los artículos 176, 177 y 178 de la Ley Aduanera, correlacionando las obligaciones, detallando los supuestos del ilícito, sus penas y tipología de la infracción.

Infracciones y sanciones en la Ley Aduanera

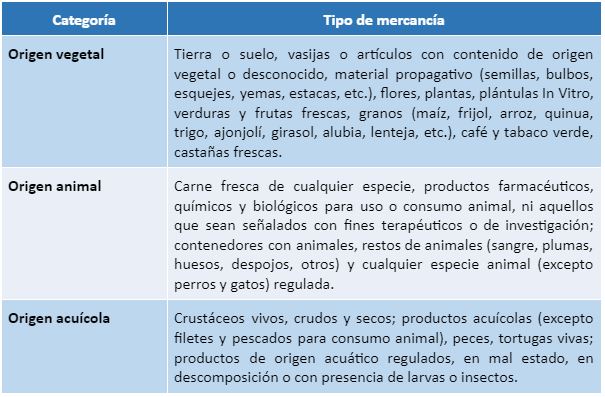

Mercancías prohibidas en el país

Algunos de los ítems que están actualmente prohibidos en el país son, en general, aquellos de origen vegetal, animal y acuícola, como:

¿Cómo evitar las sanciones aduaneras?

Cuando se trata de comercio exterior hay muchos factores por considerar; para evitar confusiones, reducir riesgos y prevenir multas, te compartimos algunos consejos.

- Consulta los requisitos que debe cumplir la mercancía o producto y solicita los permisos correspondientes de acuerdo al tipo de operación que vas a realizar. Fíjate especialmente el correcto llenado de todos los formatos, avisos y declaraciones que se deben presentar.

- Presta especial atención a la clasificación arancelaria de tus mercancías

- Contrata los servicios de un despacho aduanero especializado.

- Mantente actualizado sobre los cambios y actualizaciones de la Ley Aduanera.

- Incorpora un sistema de control de inventarios que te permita controlar y actualizar el registro de mercancías.

El papel del contador en el cumplimiento de la Ley Aduanera

En su actividad diaria, el contador genera y comparte información que es utilizada por los dueños, líderes o jefes de una empresa para la toma de decisiones en materia de comercio exterior. Es indispensable que dicha información sea de alta calidad, con la adecuada aplicación de las normas contables y de auditoria vigentes, con el fin de asegurar el cumplimiento de las normas aduaneras.

Por lo anterior, debe apoyarse en herramientas tecnológicas que le permitan controlar y documentar operaciones relacionadas con la entrada y salida de mercancías del territorio nacional

Síguenos en Facebook

- El papel del agente aduanal en operaciones de Comercio Exterior

- Marco jurídico de Comercio Exterior en México. Parte 2

- ¿Qué es un pedimento?

Contenido recomendado:

- Amparo contra leyes, ¿en qué casos es procedente?

- Reforma laboral y repercusiones en Materia de CFDI de nómina

- Contabilidad Electrónica: implicaciones por las adecuaciones al catálogo de cuentas

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.