Por: Javier Matías Hernández

Conoce qué es y cómo aplicar la doble tributación, cuándo se deben pagar impuestos en México y los tratados que existen con otros países en la materia.

¿Qué es la doble tributación?

La doble tributación o doble imposición es un fenómeno fiscal que se presenta cuando un hecho imponible causa dos o más veces un impuesto durante un mismo período. Es decir, ocurre cuando un ingreso es gravado por impuestos similares en dos o más jurisdicciones fiscales.

Tipos de doble tributación

Doble tributación jurídica

Se da cuando un mismo individuo o entidad paga impuestos sobre el mismo ingreso ante dos jurisdicciones. Puede ser interna (múltiples niveles dentro de un país) o internacional (residencia versus fuente).

Doble tributación económica

Ocurre cuando la misma renta es gravada en diferentes momentos o personas. Un caso típico es cuando una empresa paga impuestos sobre sus beneficios, y luego el accionista paga nuevamente impuestos sobre los dividendos distribuidos.

Ejemplos de doble tributación internacional

- David Guetta es un reconocido DJ originario de Francia. Debido a su fama mundial, ha participado en colaboraciones musicales con artistas internacionales y ha visitado diferentes países —entre ellos México—, en donde también ha realizado sus conciertos.

David participó en un concierto organizado con fondos públicos en la Ciudad de México. Por estos ingresos, está obligado al pago del Impuesto Sobre la Renta (ISR) en nuestro país, así como al pago del impuesto aplicable en su país de origen. ¿Qué significa esto? Que David estaría pagando dos impuestos distintos sobre un mismo ingreso. En México, quien le pague a David estaría obligado a retenerle el 25% por concepto de ISR sobre el monto, sin deducción alguna, en el momento en que efectúe el pago; o bien, cuando la contraprestación sea exigible, lo que suceda primero. Asimismo, David tendría que efectuar el pago del impuesto que le corresponda a dicho ingreso en su país de origen, según la normatividad prevista para tales efectos. Si bien cada país tiene su propia legislación fiscal de manera autónoma, ante la globalización surgieron los tratados para evitar la doble tributación o imposición. Son acuerdos entre países mediante los cuales se busca equilibrar a los sistemas fiscales de cada país, a través de criterios de tributación que eviten una carga fiscal excesiva a un mismo ingreso —sin que por ello se vea afectada la aplicación de los demás impuestos establecidos por los países que suscriben el acuerdo—. - Otro ejemplo claro es una empresa mexicana (residente fiscal) que genera utilidades en Canadá. Canadá grava las utilidades en su territorio; México, por su parte, grava la renta mundial —lo que produce doble tributación internacional jurídica. En tanto, si esa empresa distribuye dividendos a los accionistas, éstos tributan sobre esos dividendos, además de los impuestos ya pagados por la empresa.

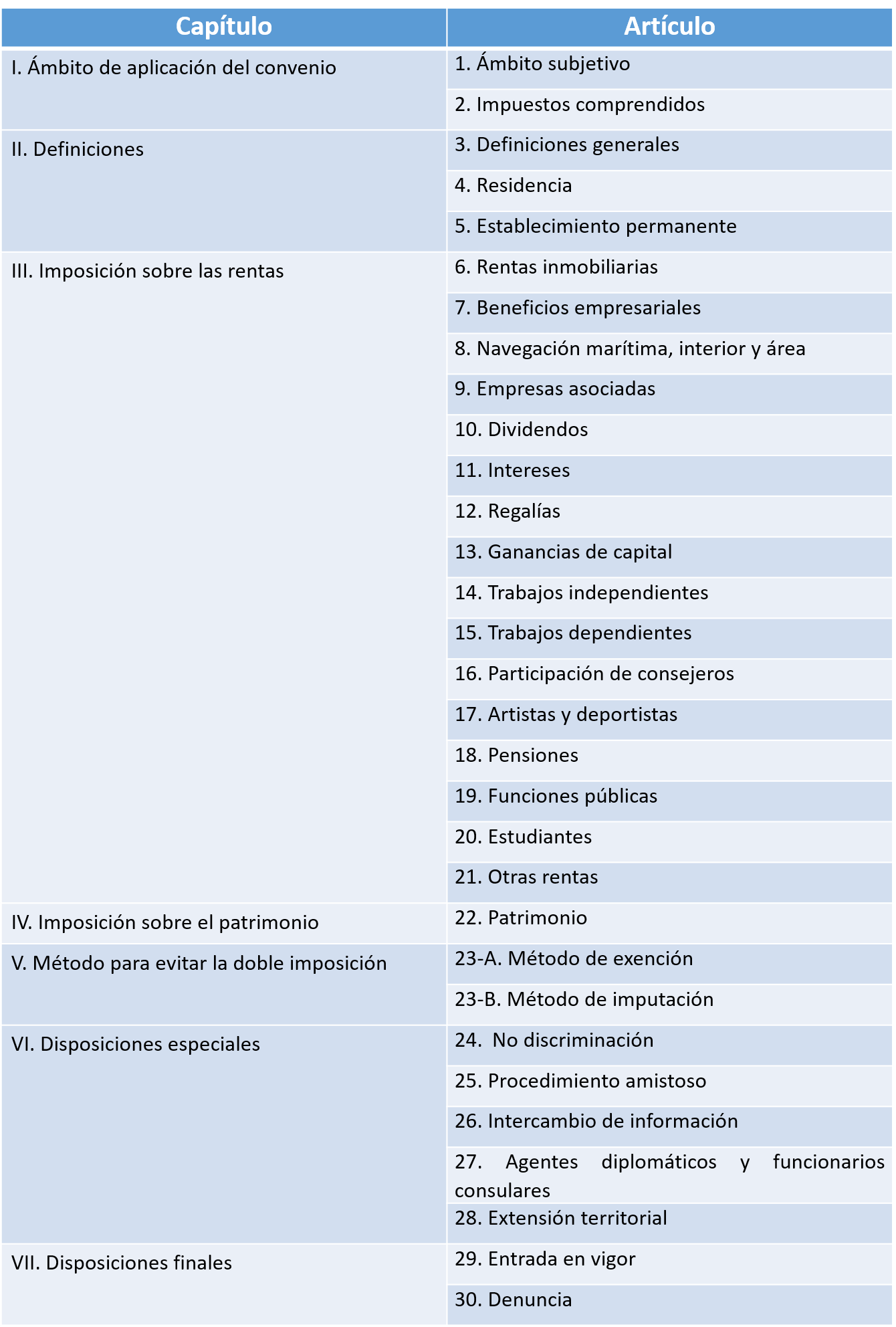

Estructura de los tratados internacionales

Desde 1963, la Organización para la Cooperación y el Desarrollo Económico (OCDE) —de la cual México es país miembro desde 1994— implementó un modelo cuyo objeto es orientar en materia de la celebración de tratados, permitiendo así la aplicación de principios y criterios armónicos que produzcan efectivamente la eliminación de la doble imposición tributaria internacional.

Con dicho modelo es más sencillo para sus usuarios la lectura, comprensión y aplicación de las cláusulas contenidas en los tratados celebrados por los diferentes países integrantes de la OCDE. La estructura del modelo de tratado se conforma así:

¿Cuáles son los tratados para evitar la doble tributación?

Los tratados para evitar la doble tributación son acuerdos bilaterales o multilaterales que buscan eliminar la doble imposición internacional fomentando la inversión y el comercio.

México ha firmado más de 60 CDI, cubriendo países como EE.UU., Canadá, España, Reino Unido, Chile, China, Corea, entre otros. Además del modelo OCDE, existe un «MLI» —Instrumento Multilateral— derivado del Plan BEPS (Acción 15), que permite actualizar tratados rápidamente.

El Convenio México–Estados Unidos (firmado el 18 de septiembre 1992, vigente desde 1994) busca eliminar la doble tributación y combatir la evasión.

En este sentido, los acuerdos tienen por objeto:

- Promover inversiones extranjeras.

- Evitar doble gravamen a rentas de residentes y no residentes.

- Reducir retenciones abusivas en pagos transfronterizos

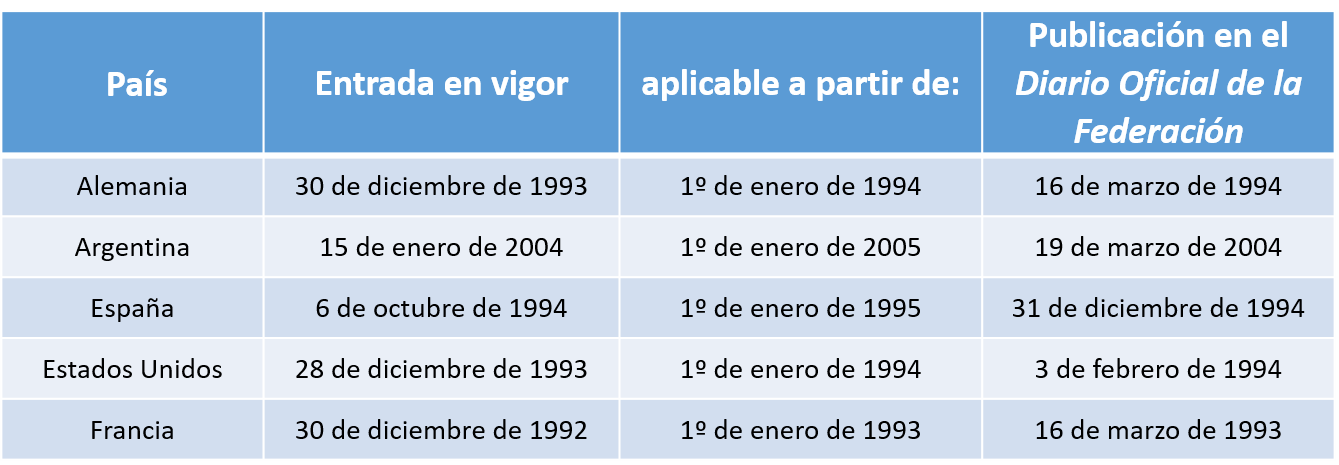

México y sus tratados internacionales para evitar la doble tributación

Conoce los convenios internacionales celebrados por México en materia de doble tributación.

Es importante mencionar que, para efecto de disfrutar los beneficios de los tratados y evitar la doble tributación, será necesario acreditar la residencia fiscal en el país que se trate mediante constancia de residencia fiscal; o bien, mediante la acreditación de haber presentado la declaración anual del impuesto del último ejercicio. Cualquiera de estos documentos deberá ser emitido por la autoridad competente en el país que se trate.

Preguntas frecuentes sobre la doble tributación

¿Qué diferencia hay entre doble tributación jurídica y económica?

- Jurídica: un mismo ingreso de un mismo contribuyente se grava doblemente.

- Económica: la misma renta se grava en diferentes personas o fases (empresa y accionista).

¿Qué países tienen tratado de doble tributación con México?

México mantiene CDI con más de 60 países. Entre los principales: EE.UU., Canadá, España, Reino Unido, Alemania, Francia, China, Chile, Corea del Sur, Qatar, Letonia, Malta, entre otros .

¿Qué documentos necesito para evitar la doble tributación?

Para aplicar beneficios de un CDI, usualmente se requiere:

- Certificado de residencia fiscal emitido por la autoridad competente.

- Contrato o factura que evidencie el pago de ingresos en el extranjero.

- Formularios locales de solicitud de exención o crédito fiscal.

- Documentación requerida por la ley nacional o el propio tratado.

¿Cómo aplico el crédito fiscal en mi declaración?

- Determina el impuesto efectivamente pagado en la fuente.

- Presenta declaración en el país de residencia.

- Solicita mediante formulario el crédito fiscal.

- Adjunta certificación del pago en la fuente.

- El crédito se aplica contra el impuesto nacional hasta el monto pagado en el extranjero.

Este método está soportado en los CDI y permite evitar la doble tributación sin eximir completamente de declarar

La globalización implica que extranjeros realicen actividades en México y que personas físicas y morales residentes en México obtengan ingresos por operaciones realizadas en el extranjero. Por ello, resulta de suma importancia conocer y comprender los alcances y beneficios de los tratados para evitar una doble tributación; es decir, causar y pagar un doble impuesto por un mismo ingreso. Para que de esta manera se permita una mayor competitividad comercial al cuantificar el impuesto causado por la realización de actividades propias de su operación.

Quizá te interese:

- ¿Cómo evitar la doble tributación?

- Lo que debes saber en materia de tratados para evitar la doble tributación

- Residencia fiscal y cómo evitar la doble tributación con Estados Unidos

- ¿Qué es la defraudación fiscal?

- Las reglas antiabuso y el BEPS

- Tecnología digital en la determinación de impuestos directos e indirectos

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.