L.C. Luis Velasco

El Servicio de Administración Tributaria (SAT) difundió el pasado 20 de diciembre en su portal una nueva versión del aplicativo que se utilizará para la presentación de la declaración anual del ejercicio fiscal 2022 por parte de las personas morales a más tardar el 31 de marzo de 2023.

En esta nueva versión se hicieron importantes adecuaciones y actualizaciones respecto a años anteriores, como se enlista a continuación:

a) Ingresos

Se incluyen conceptos adicionales en la integración de los ingresos nominales como: Consolidación de la nuda propiedad y usufructo, utilidad fiscal en la enajenación o cesión de cartera y ganancia por operaciones derivadas referidas a un tipo de cambio.

b) Deducciones autorizadas

Se incluyen conceptos adicionales (pagos del derecho especial sobre minería, pagos de peaje, castigos), así como gastos realizados por inversión y desarrollo tecnológico.

Asimismo, en la integración de la deducción de inversiones se desplegará un listado con los grupos de activo y los subgrupos con los que se integra a su vez cada uno de ellos. Adicionalmente, en este rubro se adicionaron las erogaciones de periodos pre-operativos y gastos de investigación y desarrollo.

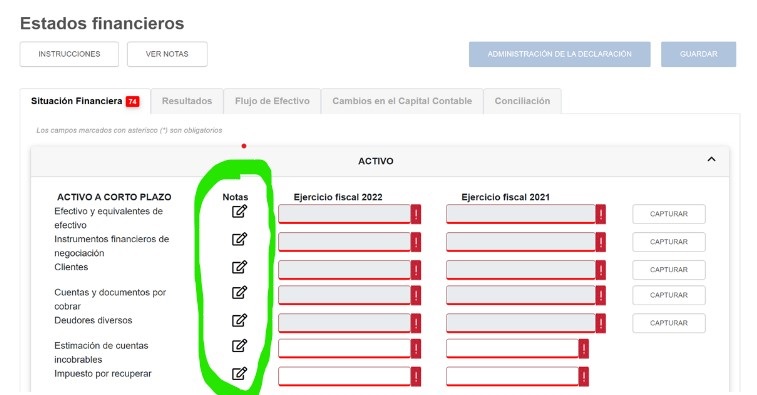

c) Estados Financieros adicionales

En la sección de Estados Financieros del aplicativo actualizado para la declaración anual, las personas morales deberán proporcionar información de sus cuatro estados financieros básicos conforme a las Normas de Información Financiera (NIF) (anteriormente solo se solicitaba información del Estado de Situación Financiera y Estado de Resultados) y de forma comparativa con 2021, incluyendo las notas a los mismos.

Cabe señalar que el apartado de los estados financieros solo se habilitará si la persona moral no dictamina sus estados financieros y no presenta la información sobre su situación fiscal (ISSIF) en términos del artículo 32-H del Código Fiscal de la Federación por el ejercicio 2022.

Por lo anterior, el nuevo aplicativo de la declaración anual 2022 solicitará información de los siguientes estados financieros:

- Estado de situación financiera

- Estado de Resultados

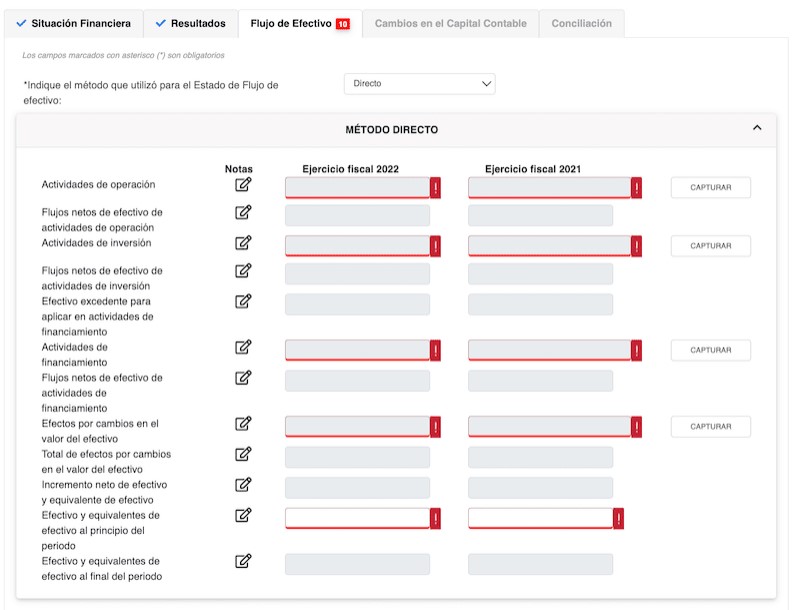

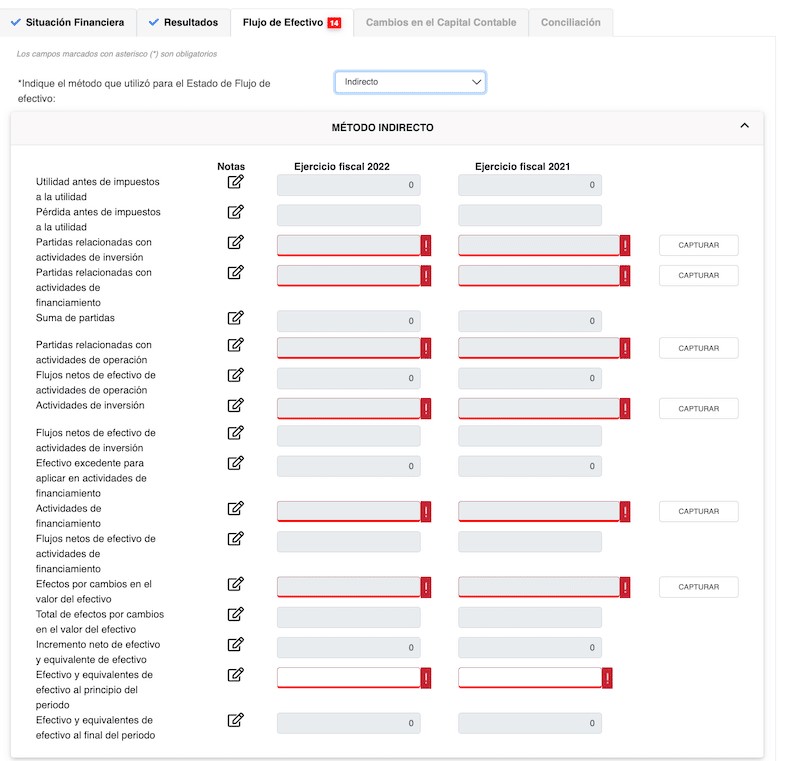

- Estado de Flujo de Efectivo NUEVO

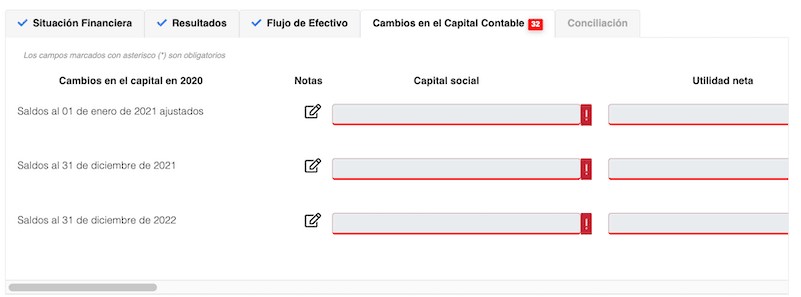

- Estado de Cambios en el Capital Contable NUEVO

En cuanto al llenado del Estado de Flujo de Efectivo se optará por aplicar el método directo o indirecto conforme a las NIF, además de capturar las partidas de las actividades de inversión, de financiamiento y de operación.

En cuanto al Estado de Cambios en el Capital Contable, se capturarán los saldos iniciales correspondientes a 2021 y los movimientos en el capital contable desglosado por cada concepto correspondiente a 2021 y 2022.

d) Conciliación contable-fiscal comparativa

En la nueva versión del aplicativo el resultado fiscal en este apartado se comparará con el resultado fiscal determinado en la sección “ISR”, además en la integración de las deducciones contables no fiscales se incluyen conceptos como provisiones, resultado por valuación a valor razonable y se elimina el concepto de “otros” en la conciliación contable fiscal

Derivado de lo anterior, es muy importante ingresar al portal del SAT para conocer con más detalle toda la información relativa a los estados financieros básicos y demás comentada anteriormente para efectos de cumplir oportunamente con la presentación a más tardar el 31 de marzo de 2023 de la declaración anual correspondiente a 2022.

Adicionalmente, es importante estar pendientes de adecuaciones y actualizaciones al aplicativo de la declaración anual que la autoridad pudiera llevar a cabo en los siguientes días.

¡Síguenos en Facebook!

Contenido relacionado:

- ¿Saldo a cargo en la declaración anual de personas físicas? Opciones para pagarlo

- Consecuencias de presentar extemporáneamente la declaración anual de personas físicas

- ¿Cuáles son las deducciones personales de PF para la declaración anual?

Contenido recomendado:

- Ley Antilavado: Obligaciones para Contadores que administran recursos de los clientes

- Reforma a días de vacaciones: implicaciones para factor de integración del SBC

- Entorno Inflacionario 2022: Su efecto en el Ajuste Anual por Inflación acumulablre/deducible

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.