Por: C.P.C., P.C.FI. y Mtro. Roberto Colín.

Cada año las personas físicas presentan la declaración anual del Impuesto Sobre la Renta (ISR) correspondiente al ejercicio inmediato anterior, dentro de los primeros cuatro meses del ejercicio siguiente.

Cuando en la declaración anual del ISR se genera impuesto a cargo, la declaración se considera presentada en el momento en el que se paga la declaración, por lo que no basta con enviarla.

Por lo anterior, se puede considerar presentada la declaración en alguna de las siguientes formas:

a) Si se paga en una sola exhibición, se genera el acuse de recepción y la línea de captura para el pago cuando se envía.

b) Si se solicita el pago en parcialidades, en términos de la regla 3.17.3 de la Resolución Miscelánea Fiscal (RMF) para 2022, se generan tanto el acuse de recepción como las líneas de captura de las parcialidades al enviarse la declaración.

En este sentido, la citada regla 3.17.3. de la RMF para 2022, señala que se podrá efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, siempre que presenten la citada declaración dentro del plazo establecido por el precepto legal mencionado y el pago de la primera parcialidad se realice dentro de éste.

De no cumplir con esta condición no podrá acceder al beneficio previsto y la autoridad fiscal podrá requerir el pago total del adeudo.

Las parcialidades se calcularán y pagarán conforme a lo siguiente:

I. La primera parcialidad será la cantidad que resulte de dividir el monto total del adeudo, entre el número de parcialidades que el contribuyente haya elegido, sin que dicho número exceda de seis.

II. Para calcular el importe de la segunda y siguientes parcialidades, la autoridad considerará lo siguiente:

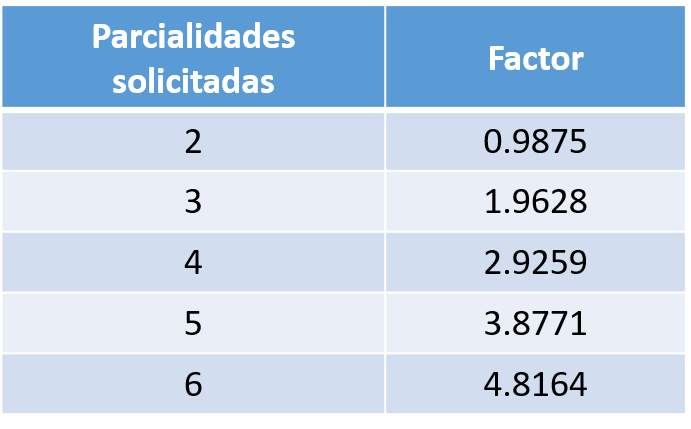

Al importe total a cargo, se le disminuirá la primera parcialidad y el resultado obtenido se dividirá entre el factor que corresponda al número total de parcialidades elegidas, de acuerdo al siguiente cuadro:

El monto de la parcialidad obtenida incluye el financiamiento por el plazo elegido para el pago.

III. Cuando no se pague alguna parcialidad dentro del plazo, los contribuyentes estarán obligados a pagar recargos por falta de pago oportuno.

La última parcialidad deberá cubrirse a más tardar en el mes de septiembre de 2022, incluyendo los recargos por mora que resulten aplicables, derivado del incumplimiento de alguna parcialidad.

Los contribuyentes que se apeguen a lo establecido en la presente regla no estarán obligados a garantizar el interés fiscal.

La opción establecida en esta regla quedará sin efectos y las autoridades fiscales requerirán el pago inmediato del crédito fiscal, cuando habiendo presentado la declaración anual y pagado la primera parcialidad dentro del plazo el adeudo no se haya cubierto en su totalidad, incluyendo los recargos por el atraso en el pago de parcialidades a más tardar en el mes de septiembre del 2022.

Finalmente, hay que mencionar que el contribuyente en cualquier momento podrá pagar de forma anticipada el crédito fiscal, en términos de la regla 2.11.6. de la RMF para 2022 (Liquidación anticipada del adeudo con convenio de pago a plazos).

Quizá te intereses:

- ¿Qué puede hacer un trabajador si no está de acuerdo con el pago de PTU?

- Trabajadores que tienen derecho a recibir utilidades de las empresas

- Implicaciones fiscales de la PTU para el patrón y el trabajador

Contenido recomendado:

- PTU pagada: ¿Doble efecto en determinación de pagos provisionales?

- Determinación de la PTU de sociedades y asociaciones civiles

- Requisitos a considerar en el CFDI de nómina por el pago de PTU

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.