Por: Luis Alonso Hurtado Colin.

En el comercio existen diferentes actividades económicas que se integran por industrias, sectores y empresas que se encargan de generar valor agregado mientras satisfacen las necesidades los consumidores con productos y servicios de calidad.

Las empresas llevan a cabo sus operaciones de forma cotidiana buscando generar valor en su estructura financiera y obtener ganancias que les permita permanecer en el mercado por largo tiempo.

Las empresas requieren ser dirigidas con toma de decisiones acertadas; por lo que un elemento fundamental para ello es la información financiera. Se requiere conocer la realidad económica de una organización para seguir el mejor camino a juicio de los responsables de la alta dirección; de tal suerte que se logre el objetivo de crecimiento y permanencia en el mercado.

En consecuencia, la mejor forma que tiene la alta dirección de las organizaciones para consumir información de calidad para la toma de decisiones es por medio de los estados financieros; es decir, sin la estructura organizada que se rige por normatividad local e internacional no es posible interpretar y comprender la realidad económica para tomar decisiones que ayuden a fortalecer los indicadores.

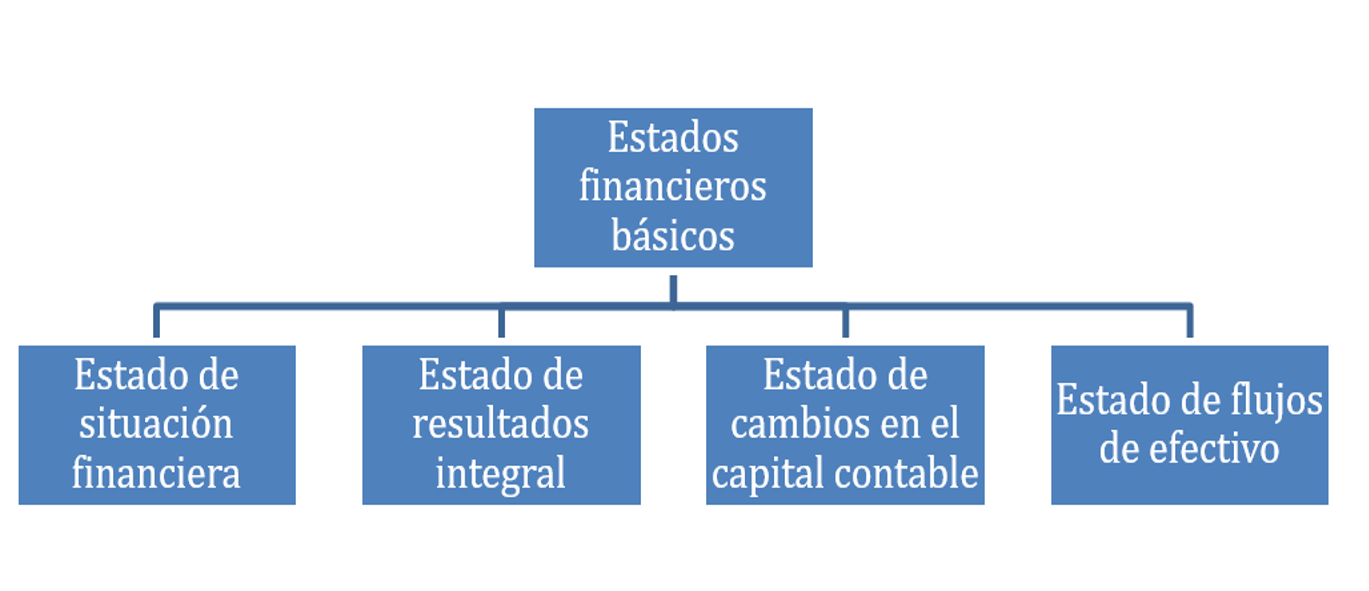

Citando las Normas de Información Financiera A-3, los estados financieros se definen como la manifestación fundamental de la información financiera; son la representación estructurada de la situación y desarrollo financieros de una entidad a una fecha determinada o por un periodo definido.

Derivado de esta normatividad se entiende que los principales tipos de registros que se pueden incorporar son los relacionados con los resultados de las operaciones, cambios en el capital o patrimonio contable, así como cambios reconocidos en los recursos o fuentes que sirven al usuario general para llevar a cabo la toma de decisiones.

Existen cuatro estados financieros básicos e indispensables para garantizar la integridad del expediente de contabilidad financiera.

Usuarios de la información financiera

Adicionalmente, es importante verificar las necesidades de los usuarios de la información financiera con el objetivo de proveer de las características cualitativas indispensables para que el proceso de toma de decisiones sea efectivo. Por lo general, las transacciones e información mostradas en los estados financieros sirven para dos tipos de usuarios: internos y externos.

Los usuarios internos de la información financiera forman parte de la estructura organizacional y su objetivo es participar de manera activa en la mejora de la situación económica con el objetivo de preservar el modelo de negocio a largo plazo.

Por otro lado, los usuarios externos de la información financiera suelen generar relaciones de negocios, comerciales, financieras y de cumplimiento con las organizaciones; de tal suerte que sus intereses se pueden basar en el correcto seguimiento de dichas relaciones. Por ejemplo, la obligación de contribuir con el gasto público según lo establecido en la Constitución y que, para el correcto cumplimiento de dicha obligación, sea requerido compartir la información financiera con las autoridades responsables para garantizar que hemos realizado el proceso de manera correcta.

Quizá te interese:

- Gestión financiera y acceso al financiamiento para las pymes

- Cómo interpretar los Estados financieros. Parte III

- Estados financieros básicos para una empresa conforme a las NIF. (Parte II)

- Instituciones de Tecnología Financiera y la nueva regulación

- Distintivos entre los mercados de capitales y de deuda

- Identificación biométrica en los servicios del SAT

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.