Por: L.C.I. Fernando Castro Hernández.

El objetivo del artículo, es explicar a qué se refiere el término régimen aduanero, los distintos tipos, los requisitos para su correcta aplicación y posibles obligaciones.

El capítulo II de la Ley Aduanera (LA) señala en su artículo 23 que las mercancías quedarán en depósito con el objetivo de destinarlas a un régimen aduanero; sin embargo, esto sólo aplica en caso de tráfico aéreo y marítimo, ya que el tráfico terrestre y ferroviario operan bajo condiciones distintas, al no requerir un almacenaje temporal.

El glosario de términos Aduaneros Internacionales del Consejo de Cooperación Aduanera de Bruselas define al régimen aduanero como:

“la destinación que pueden recibir según las leyes y reglamentos aduaneros las mercancías sujetas al control de la aduana”. Otra definición que puedo citar es la que postula en el glosario electrónico la Asociación Latinoamericana de Integración, que lo señala como: “el tratamiento aplicable a las mercaderías sometidas al control de la aduana, de acuerdo con las leyes y reglamentos aduaneros, según la naturaleza y objetivos de la operación”.

El 21 de agosto de 2018 se publicó en el Diario Oficial de la Federación (DOF) el “Decreto por el que se aprueba el Protocolo de Enmienda del Convenio Internacional sobre la Simplificación y Armonización de los Regímenes Aduaneros, hecho en Bruselas el 26 de junio de 1999”, mejor conocido como Convenio de Kyoto Revisado (CKR), si bien es cierto que en el DOF no se señalan los alcances y las reservas de la adhesión, debemos anticipar que las autoridades aduaneras buscan alinear a México a los objetivos de homologación, facilitación y simplificación de los regímenes aduaneros.

Expuesto lo anterior, podemos concluir que el régimen aduanero, se define como el destino que tendrán las mercancías objeto de comercio exterior y que se ajusta a las leyes, reglamentos y normativas aplicables. Dicho destino se debe manifestar en el formato oficial denominado “pedimento” mediante una serie de claves y códigos, tal y como lo señala el artículo 91 de la LA.

Si bien es cierto, que México no se adhirió en un inicio al CKR, la LA del 30 de diciembre de 1981 se alineó con el convenio y derogó al Código Aduanero de los Estados Unidos Mexicanos.

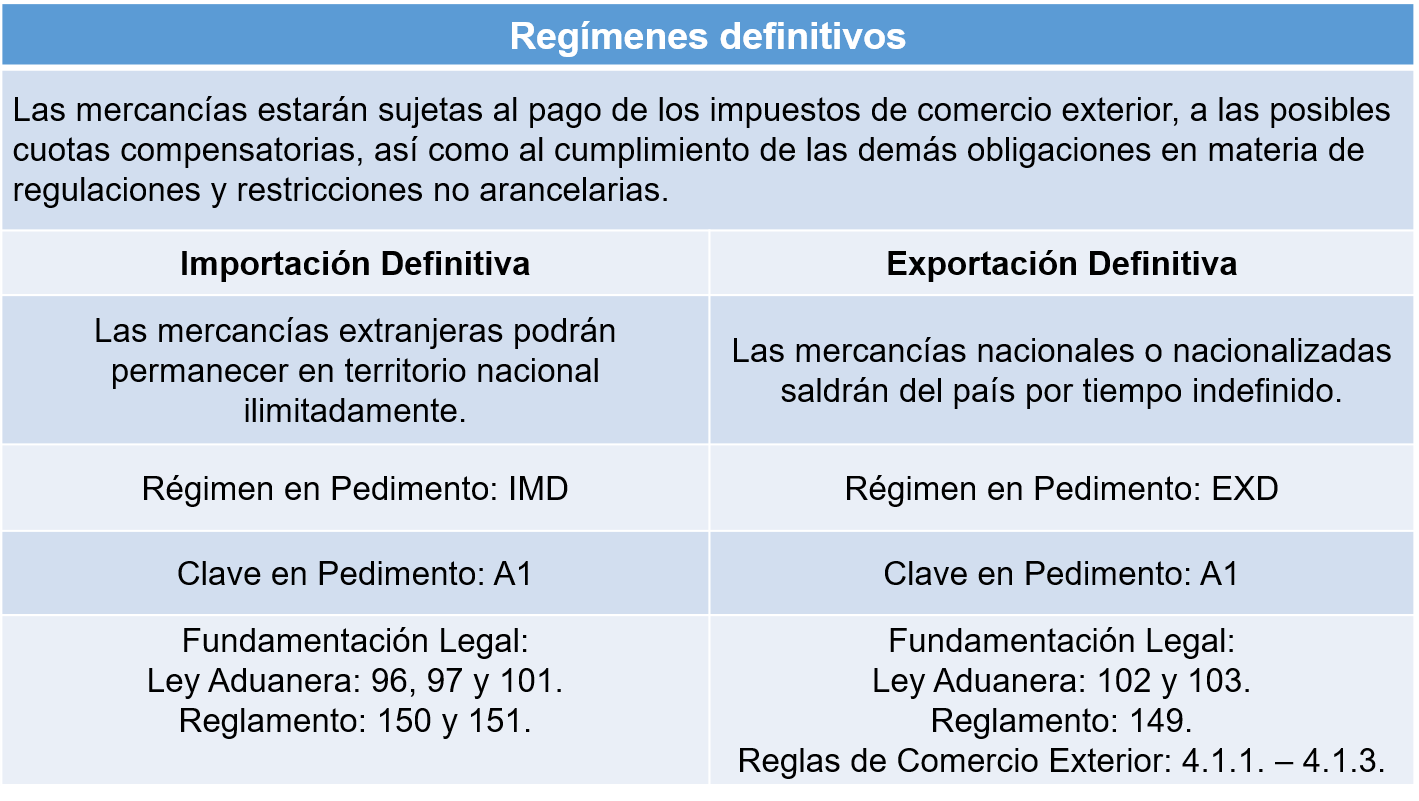

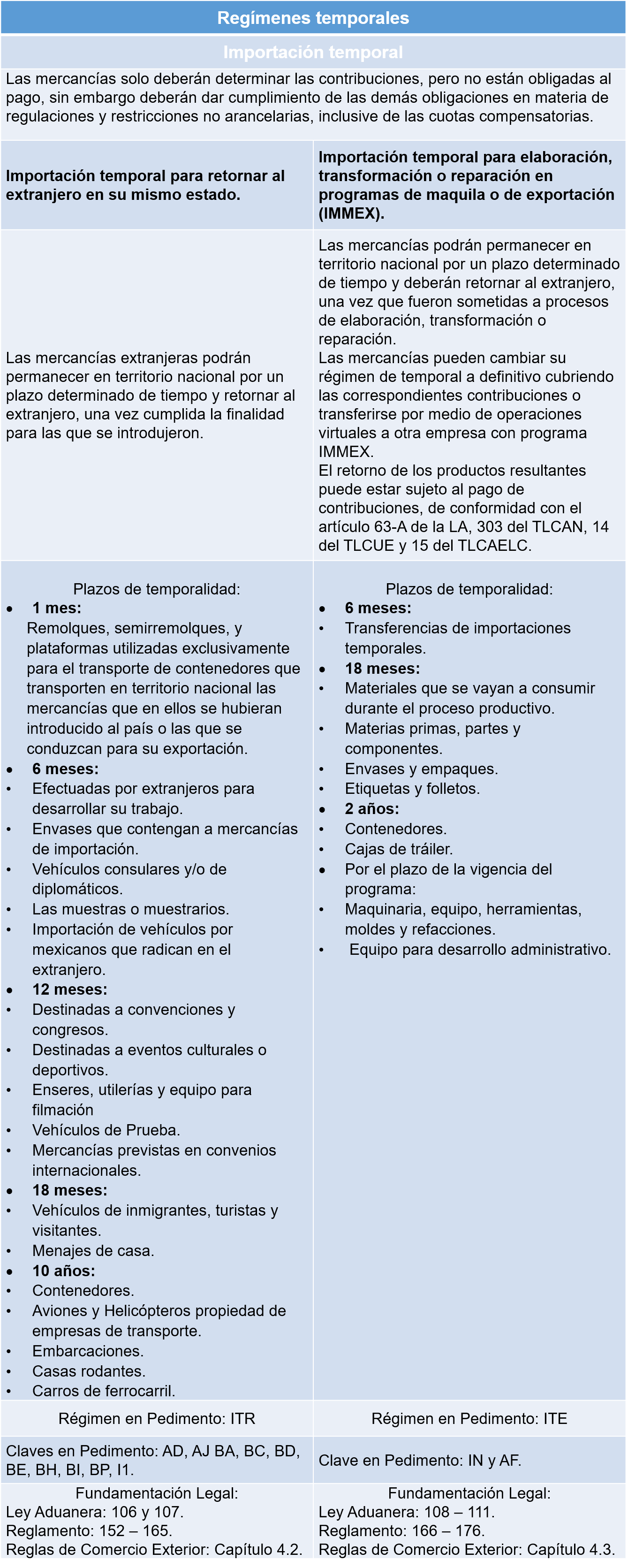

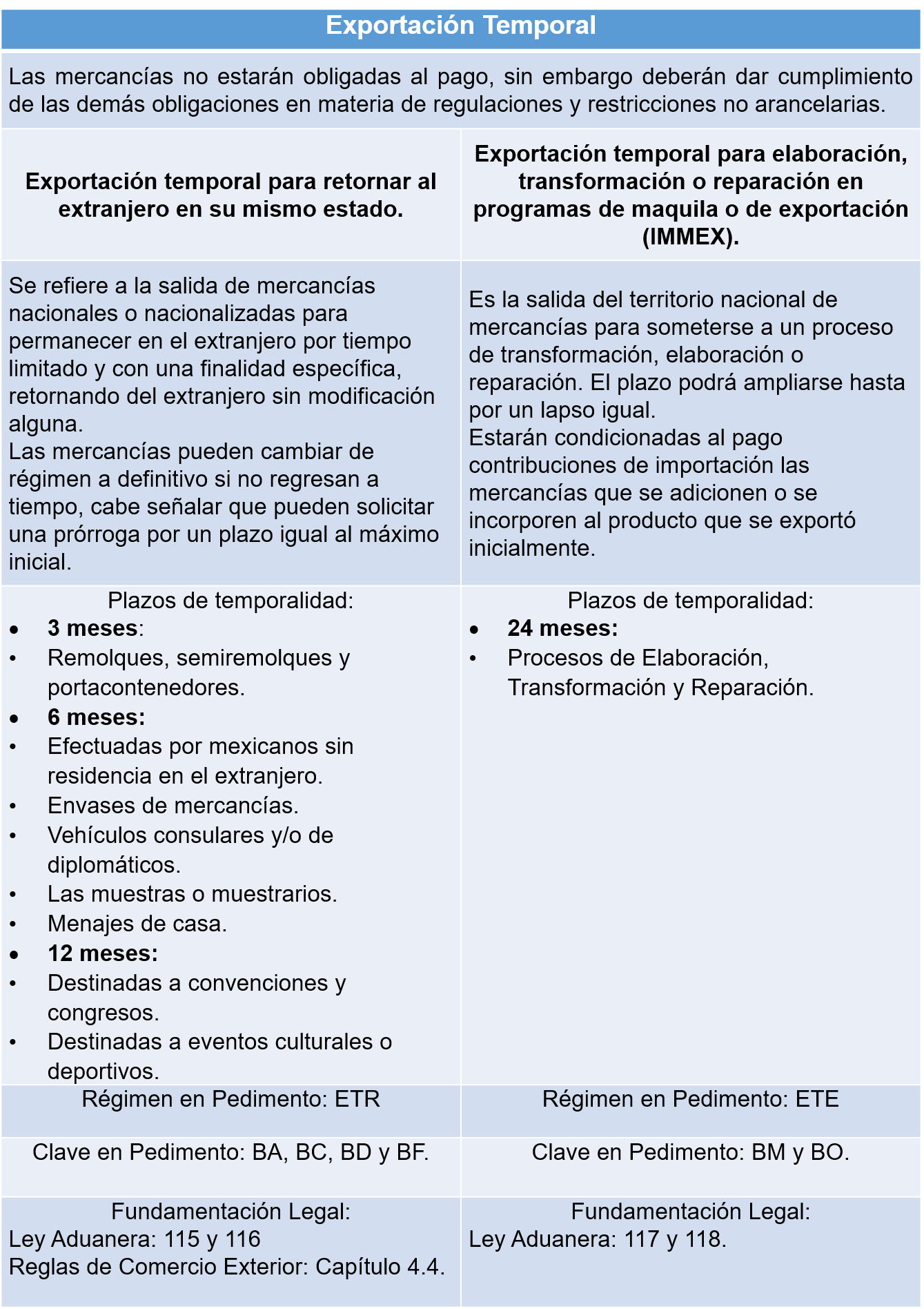

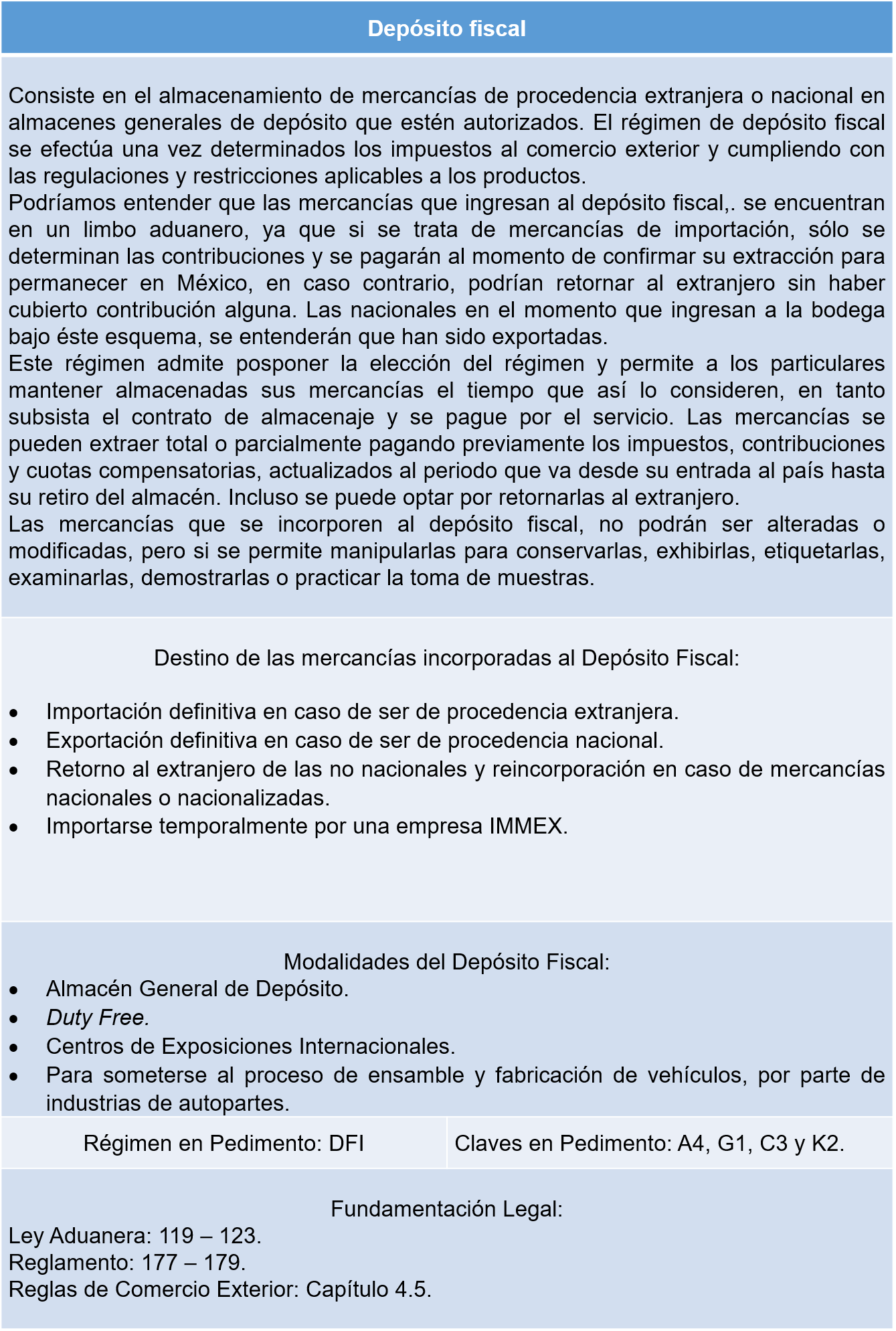

Actualmente la LA contiene en su título IV, la normativa aplicable a los regímenes aduaneros, en su artículo 90, considera un total de seis tipos que se detallarán a continuación:

- Definitivos.

- Temporales.

- Depósito fiscal.

- Tránsito de mercancías.

- Elaboración, transformación o reparación en recinto fiscalizado.

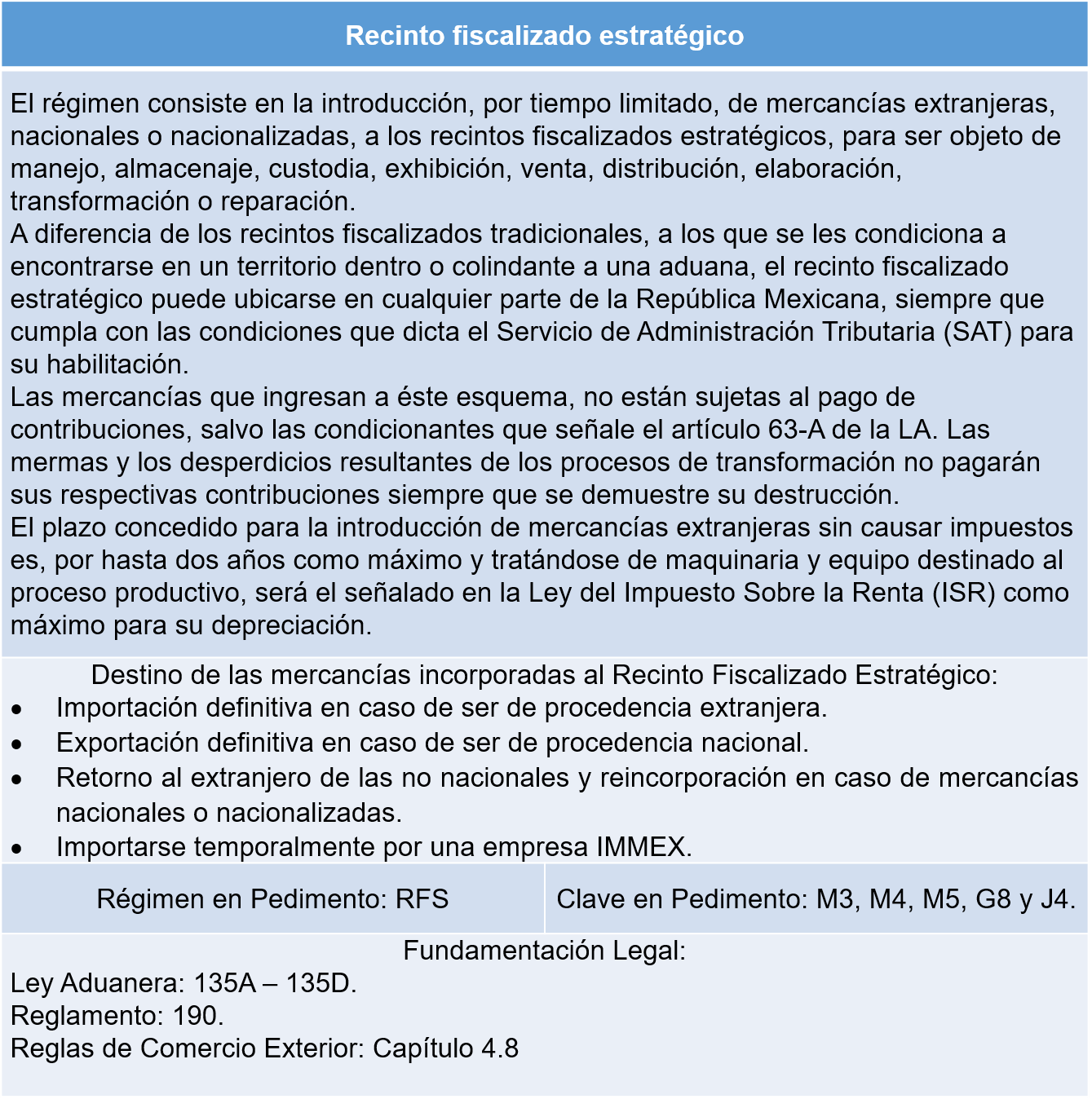

- Recinto fiscalizado estratégico.

![]()

![]()

El estudio de los regímenes aduaneros no es tarea fácil, es necesario que el interesado considere cuatro aspectos fundamentales de la operación:

- Naturaleza de las mercancías: materias primas, partes, componentes, combustibles, consumibles, maquinaria, equipo, etc.

- Permanencia: tiempo que se tiene previsto que las mercancías permanezcan en México o en el extranjero.

- Uso y Función: las mercancías pueden ser parte de un proceso de transformación o simplemente pertenecer a una colección que será exhibida en una sala de arte.

- Características de la Empresa: tamaño, capacidad instalada, volumen de exportación, etc.

Es posible que una estrategia aduanera integral, combine distintos regímenes para sacar el mayor provecho posible de las bondades de cada uno de ellos, conocer a detalles sus requisitos, alcances y objetivos le permitirá tomar decisiones de alto impacto en su organización.

Síguenos en Facebook

Contenido relacionado:

- El papel del agente aduanal en operaciones de Comercio Exterior

- Modificación en tema de agencias aduanales

- Infracciones y sanciones relacionadas con la importación y la exportación

Contenido recomendado:

- PTU a repartir por personas físicas en el RIF

- Acreditamiento de residencia fiscal para la aplicación de tratados en materia de doble imposición fiscal

- Listas negras del SAT, ¿estás en ellas?

*********

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.