Relación entre los incrementables y el valor aduana

Por: Fernando Castro Hernández

El valor aduana es el procedimiento aplicado para determinar el valor que se asigna a las mercancías al momento de presentarse para su despacho de importación. El Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT) estableció los principios generales de un sistema internacional de valoración.

Históricamente, han existido distintos métodos para establecer el valor. En un inicio, los derechos de aduana se pagaban según lo que se establecía en la Definición del Valor de Bruselas (DVB): a cada producto se le determinaba un precio normal de mercado, el cual podría ajustarse sin arreglo si se presentaba un monto mayor al establecido y solo podrían declarar un monto hasta 10 % menor al normal. La imperfección de este sistema radicaba en que el procedimiento no satisfacía a los comerciantes, ya que las ventajas competitivas sobre el valor no quedaban claras hasta que la oficina de aduanas lo dictaminaba y, en la mayoría de ocasiones, los productos raros y nuevos no figuraban en los listados para determinar el precio normal.

El Código de Valoración de la Ronda de Tokio, o acuerdo relativo a la aplicación del Artículo VII del GATT concluido en 1979, fincó un sistema de valoración aduanera que hacía referencia al precio realmente pagado o por pagar por las mercancías de importación. El resultado más importante establecido en el citado código fue el denominado valor de transacción, que tenía por objeto brindar un sistema equitativo, uniforme y neutro de la valoración aduanera que se ajustaba a la realidad comercial.

Una vez concluida la Ronda de Uruguay, se sustituyó el Código de Valoración de la Ronda de Tokio por la aplicación del Acuerdo OMC, relativo al Artículo VII del GATT de 1994. El citado acuerdo es muy parecido al Código de Valoración de la Ronda de Tokio y se aplica únicamente a la valoración de las mercancías objeto de importación; la disposición no contiene referencias a los derechos de exportación, condiciones de valoración para aplicación de derechos internos o control de divisas.

El principio básico del valor de transacción establecido en el acuerdo se basa en el precio real de las mercancías objeto de valoración, que generalmente se expresa en la factura. Dicho precio debe tener los ajustes correspondientes que se listan en el Artículo 8, lo que constituye el principal método del acuerdo, aunque también se listan otros para determinar el valor aduana que se declarará para la importación de mercancías, entre los que encontramos:

- Valor de transacción de mercancías idénticas

- Valor de transacción de mercancías similares

- Método deductivo

- Método del valor reconstruido

- Método de la última instancia

México ha incorporado dichas normas internacionales en su marco jurídico. La Ley Aduanera, en sus Artículos 64 al 78 C, contiene todas las previsiones del Acuerdo OMC y las traslada a un lenguaje de aplicación nacional.

De conformidad con el Artículo 64 de la Ley Aduanera, la base gravable del impuesto general de importación será el valor en aduana de las mercancías, y dicho valor en aduana será el equivalente al valor de transacción. El tercer párrafo define que será el valor de transacción “el precio pagado por las mercancías”, siempre que se ajusten a las condicionantes del Artículo 67 de la Ley en un acto de compra-venta y surtiendo los ajustes necesarios según los Artículos 65 y 66.

El Artículo 67 de la Ley Aduanera lista las restricciones para la aplicación del valor de transacción, entre las que encontramos:

- Que no existan restricciones a la enajenación.

- Sin someterse a condicionantes o contraprestaciones futuras que no pudieran determinarse y que afecten al precio.

- Que existan pagos que se reviertan directa o indirectamente al proveedor.

- Sin vinculación entre comprador y vendedor que afecte al valor declarado.

Por su parte, el Artículo 65 señala aquellos conceptos que deberán adicionarse al valor de transacción, que se consideran como incrementables por no estar considerados en la factura comercial, entre los que encontramos:

- Comisiones de venta (brokers) y gastos de corretaje (Intermediarios).

- Envases y embalajes.

- Gastos de seguro, maniobras, acondicionamiento y transporte internacional.

- Moldes, partes, componentes y consumibles que se hubieran suministrado de forma gratuita o a precios reducidos.

- Regalías y pago de derechos de licenciamiento.

- Valores relacionados con las mercancías de importación que se remuneren posteriormente al vendedor.

Adicionalmente, el Artículo 66 de la Ley determina aquellos conceptos que no se deben integrar al valor de transacción, y que en algún momento deberían descontarse si se encuentran incluidos en la factura, entre los que distinguimos:

- Gastos en los que hubiera incurrido el comprador, bajo ciertas circunstancias.

- Gastos de seguro, almacenaje, maniobras, transportes, construcción, montaje, instalación, mantenimiento y descarga posteriores a lo referenciado en el Artículo 56 de la Ley Aduanera.

- Contribuciones y cuotas compensatorias pagadas durante la importación.

De forma más práctica y menos teórica, podríamos definir:

Valor aduana = Valor de transacción, ajustado según los incrementables (Artículo 65) y no integrables (Artículo 66).

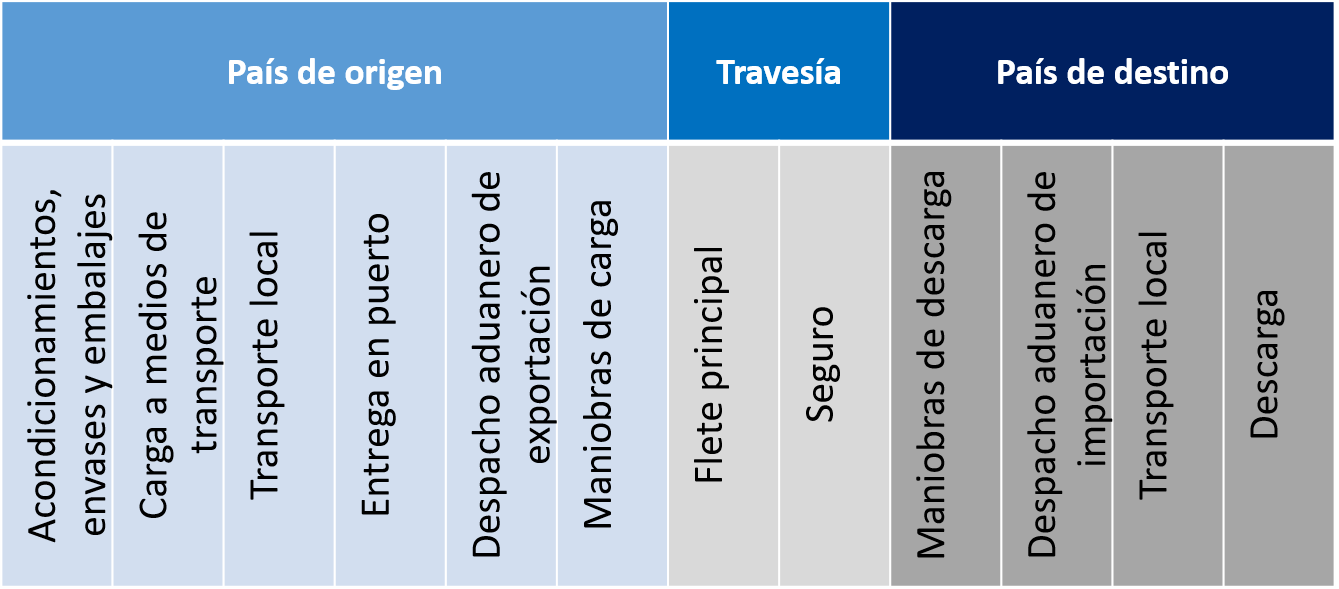

Los importadores deben tener en consideración también los incoterms para la determinación del valor aduana y sus posibles incrementables. En la siguiente tabla se identifican las acciones involucradas en la logística internacional, así como los posibles gastos implícitos en tres distintos momentos: aquellos que suceden en el país de origen (país del vendedor), durante la travesía (traslado internacional) y aquellos que se realizan en el país destino (del comprador).

Los incrementables son los gastos internacionales en los que el importador debe incurrir para posicionar las mercancías en la aduana de destino y que no se encuentran incluidos en la factura. Por ejemplo, en una negociación EXW, se consideran como incrementables todos los costos involucrados en el país de origen y la travesía.

Usted puede identificar de forma sencilla que sus operaciones negociadas con los incoterms EXW, FCA, FAS y FOB forzosamente estarán sujetas al ajuste por concepto de incrementables, debido a que deben considerarse gastos que suceden en el extranjero para la determinación del valor aduana.

En el caso de los incoterms CFR y CPT, deberá verificar si existe algún tipo de contratación de seguro de carga internacional o costo que no se hubiera considerado en la integración del valor de la factura que pudiera representar un incrementable.

Los términos CIF y CIP, por su parte, son negociaciones que en rara ocasión declaran incrementables por considerar todos los gastos del exterior en la factura comercial y no están sujetos a declaración y desglose de incrementables.

Ahora bien, los términos del grupo D (DAP, DPU y DDP) generalmente deberán realizar los ajustes que señala el Artículo 66 de la Ley Aduanera por incluir costos logísticos inherentes al país destino, que deberán descontarse para ajustar el valor de transacción al valor aduana correspondiente.

El Artículo 81 de la Ley Aduanera señala que la determinación de las contribuciones y cuotas compensatorias corren por cuenta de los contribuyentes, las agencias aduanales o los agentes aduanales, según sea el caso, y se declaran en el pedimento de importación. Para determinar las contribuciones, el importador deberá soportar la determinación del valor en aduana con el documento denominado “Manifestación de valor”, que es parte de las obligaciones del importador de conformidad con el Artículo 59 de la Ley Aduanera, y soportar dicha determinación con la documentación que señala el Artículo 81 del reglamento de la Ley Aduanera.

Síguenos en Facebook

Contenido relacionado:

- ¿Qué es y para qué sirve una agencia aduanal?

- KPI de evaluación para agente aduanal

- ¿Quién es y qué hace un agente aduanal?

Contenido recomendado:

- ¿Qué ha pasado con los amparos y la Contabilidad Electrónica?

- Nuevas formas de fiscalización del SAT

- Estímulos fiscales del SAT en el Buen Fin

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.