Tratamiento fiscal de los Créditos incobrables

Por: Dra. Carmen Karina Tapia Iturriaga y L.C y E.F. Arturo Morales Armenta.

En este artículo analizamos los aspectos fiscales que intervienen para la deducibilidad de créditos incobrables. Sigue el análisis.

Aspectos fiscales

El artículo 25 de la Ley del ISR (LISR) señala que las Personas Morales podrán efectuar deducciones autorizadas, entre las que contempla los créditos incobrables que para tales efectos de conformidad con el artículo 27, fracción XV, de la LISR debe cumplir ciertos requisitos para su deducibilidad.

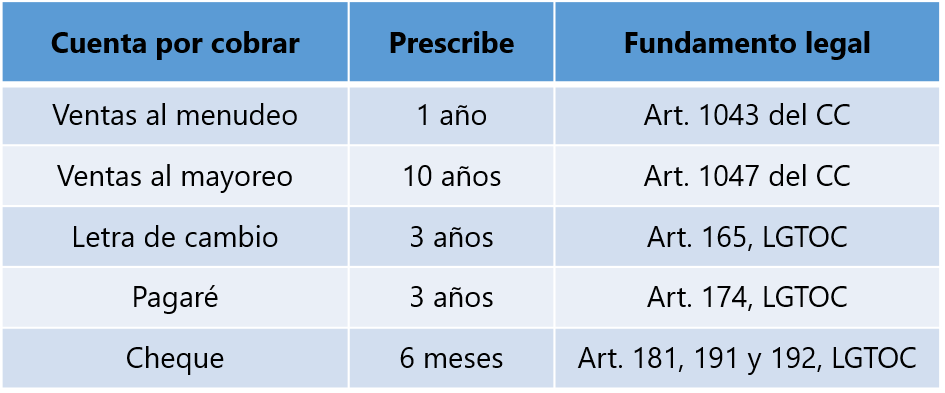

Los créditos incobrables se deben considerar realizadas en el mes en el que se consuma el plazo de prescripción, que corresponda, o antes si fuera notoria la imposibilidad práctica de cobro.

A continuación, mediante esquemas se analizan los supuestos respectivos para efectuar la deducción correspondiente y los requisitos que se deben cumplir:

Prescripción de créditos incobrables

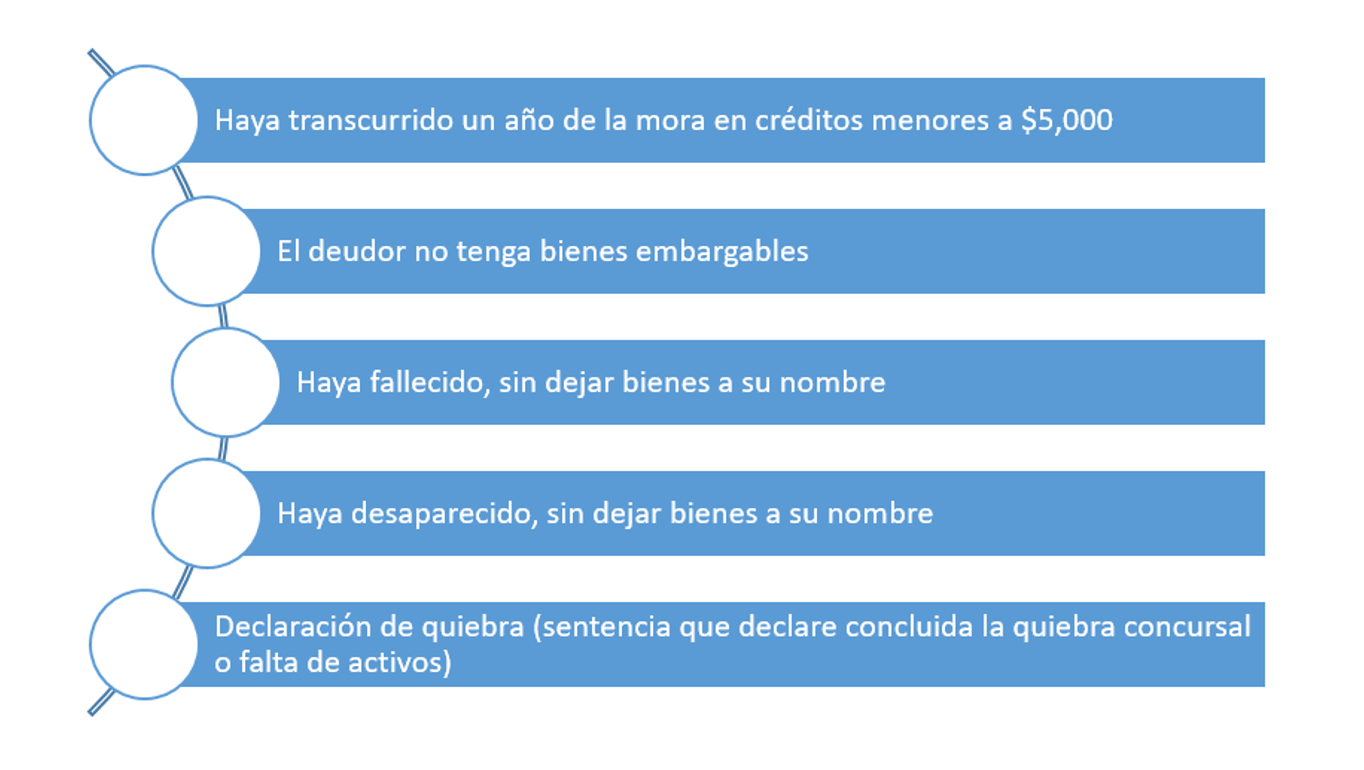

Notoria imposibilidad práctica de cobro

Esta se da cuando:

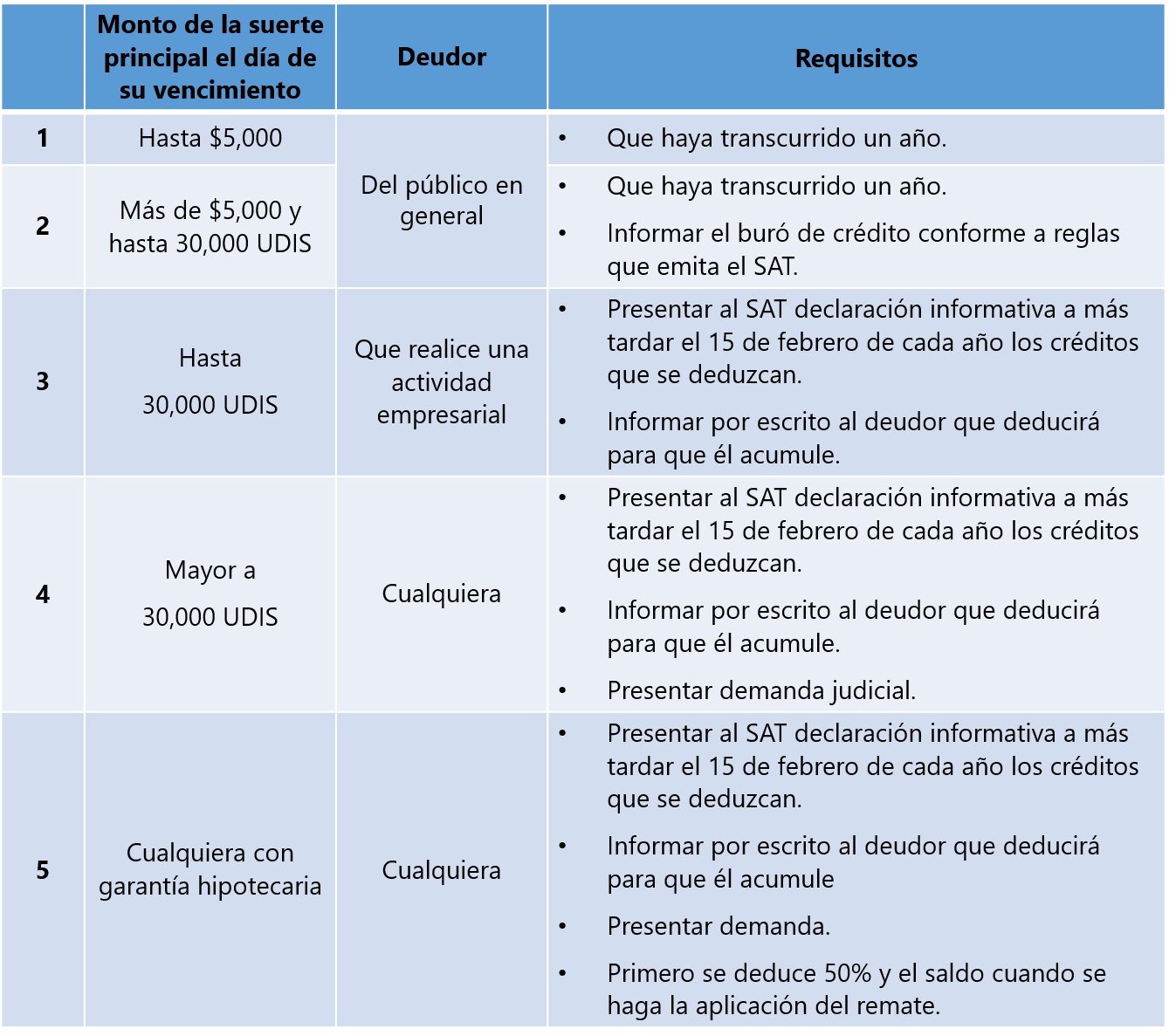

Requisitos para la deducibilidad.

Presentación del aviso de deducción de créditos fiscales

La ficha 54/ISR del anexo 1-A de la Resolución Miscelánea Fiscal establece el procedimiento que deben seguir los contribuyentes para efectos de deducir créditos incobrables.

Síguenos en Facebook

Contenido relacionado:

- Tratamiento contable de los créditos incobrables

- Infonavit y créditos hipotecarios a matrimonios igualitarios

- Créditos fiscales en caso de fallecimiento

Contenido recomendado:

- Recuento de las adecuaciones a la Guía de llenado de la Nómina Digital

- Últimas modificaciones a los catálogos del CFDI de Nómina 2020

- ¿Es posible presentar recurso de inconformidad ante el IMSS?

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.