Por: C.P.C., P.C.FI. y Mtro. Roberto Colín

El Régimen Simplificado de Confianza (RESICO) está contenido en el Capítulo XII del Título VII de la Ley del Impuesto Sobre la Renta (LISR), con vigencia a partir del 1 de enero del 2022.

En este artículo conocerás qué son los pagos provisionales RESICO y aprenderás a declarar esta obligación para evitar errores y multas.

¿Qué son los pagos provisionales en el Régimen RESICO?

Primero, es importante señalar que al RESICO pueden acceder las Personas Morales (PM) residentes en México que estén constituidas únicamente por personas físicas; cuyos ingresos totales en el ejercicio inmediato anterior no excedan de $35,000,000.00, o aquellas sociedades que inicien operaciones y estimen que sus ingresos totales no excederán de este monto.

En términos generales tendrá las siguientes características:

- Ingresos acumulables hasta que efectivamente se eroguen.

- Deducciones autorizadas hasta que efectivamente se eroguen.

- Tasa aplicable del 30% sobre la utilidad neta con base en el flujo de efectivo.

- Los pagos provisionales se calcularán sin considerar el coeficiente de utilidad obtenido de la declaración anual del ejercicio fiscal anterior ni el componente inflacionario.

- La Participación de los Trabajadores en las Utilidades (PTU) se calcula con base en el artículo 9 de la LISR.

Ahora bien, los pagos provisionales son anticipos que las personas morales hacen al Servicio de Administración Tributaria (SAT) a lo largo del año fiscal, y tienen como objetivo reducir el impacto del pago anual del Impuesto Sobre la Renta (ISR). Es decir, son abonos que se hacen durante el año y se contabilizan al final para determinar el ISR definitivo.

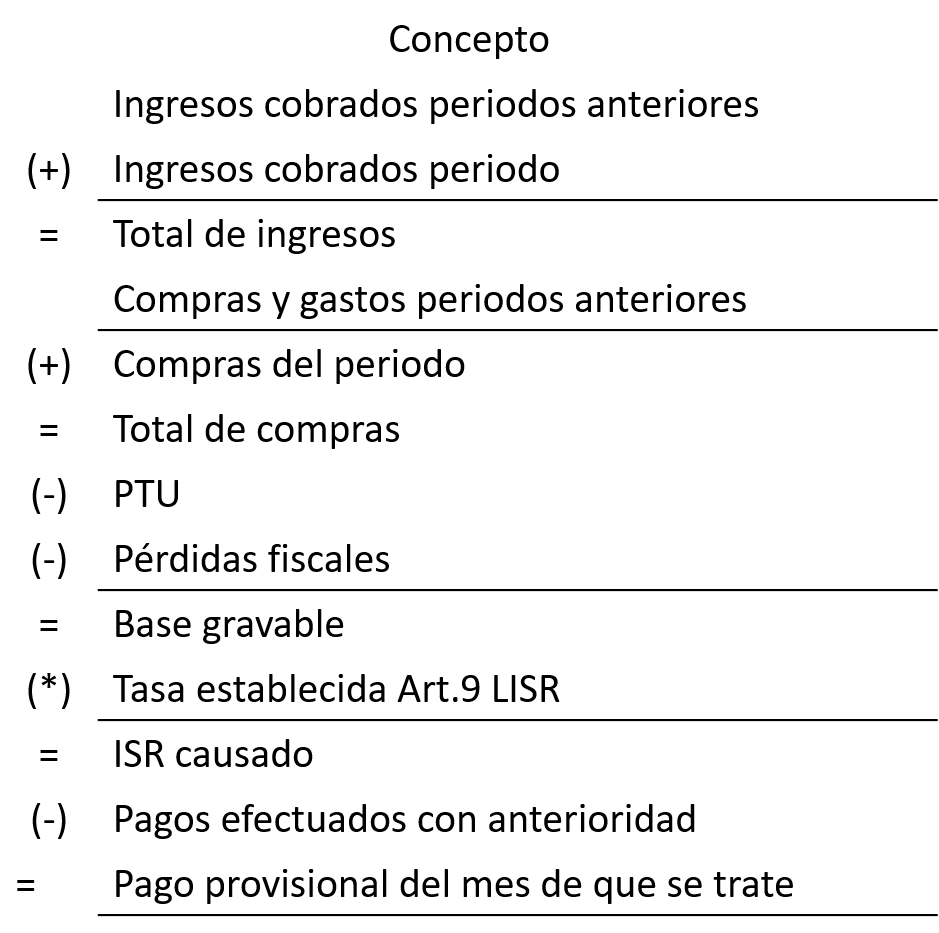

Acorde a los artículos 211 y 2012 de la LISR, la mecánica para calcular los pagos provisionales de ISR consiste en restar de los ingresos efectivamente cobrados desde el inicio del ejercicio hasta el último día del mes al que corresponde el pago de las deducciones autorizadas efectivamente erogadas —correspondientes al mismo periodo y la participación de los trabajadores en las utilidades de la empresa pagadas en el ejercicio, en este caso las pérdidas fiscales ocurridas en ejercicios anteriores que no se hubiesen disminuido—.

Al ISR resultante se le podrán acreditar los pagos provisionales del mismo ejercicio efectuados con anterioridad, así como las retenciones que se le hubieran efectuado al contribuyente —en el periodo por instituciones que componen el sistema financiero en términos del artículo 54 de la LISR—, como se muestra a continuación:

Beneficios del RESICO en los pagos provisionales

- Facilidad en los pagos: puedes hacer los pagos a más tardar el 17 del mes inmediato posterior al que corresponda el pago y, en algunos casos, de manera bimestral.

- Procedimiento simplificado: el formato para el pago provisional mensual contendrá información precargada, proveniente de los Comprobantes Fiscales Digitales por Internet (CFDI) emitidos y recibidos de tipo Ingreso y Pago.

- Ajustes en la declaración anual: ya que los pagos provisionales se descuentan del monto total del ISR, puedes obtener un saldo a favor o reducciones significativas en la cantidad a pagar en la declaración anual.

Pagos provisionales RESICO para Personas Morales

Los pagos provisionales de las personas morales en el Régimen Simplificado de Confianza se determinan restando de la totalidad de los ingresos efectivamente percibidos desde el inicio del ejercicio hasta el último día del mes que corresponda el pago.

Cómo declarar y pagar los pagos provisionales RESICO en el SAT

- Ingresa al portal web del SAT con tu RFC y contraseña o e.firma.

- Dirígete a la sección «Pagos» en el menú principal, luego haz clic en «Pago referenciado» y completa los datos requeridos por el sistema para obtener el acuse de recibo.

- Por último, elige la forma de pago que corresponda: pago en línea o en ventanilla bancaria.

Requisitos y documentación para declarar pagos provisionales

- Registro Federal de Contribuyentes (RFC).

- Contraseña o e.firma vigente.

- Comprobantes fiscales y demás documentación relacionada con ingresos y gastos.

Consecuencias de no presentar pagos provisionales

El pago provisional del ISR debe realizarse de manera oportuna y en los plazos establecidos por el SAT. De lo contrario, pueden generarse recargos y multas que afectarán tus finanzas.

Quizá te interese:

- Aspectos clave del nuevo RESICO para PM (Costo de ventas vs. adquisiciones)

- Aspectos clave del nuevo RESICO para PM (Deducción de inversiones de activos fijos)

- Descuentos y devoluciones sobre ventas para PF en RESICO, ¿no disminuible en ingresos?

- Régimen de Incorporación Fiscal 2022, ¿sobrevive?

- Carta Porte: vías federales vs. vías locales

- Cancelación de CFDI a partir del 2022

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.