Por: Mtro. y L.C. Alejandro Bolaños Pérez.

La emisión del CFDI y sus complementos son una obligación que los contribuyentes deben cumplir observando las características que el Sistema de Administración Tributaria (SAT).

Conoce lo que refiere la Resolución Miscelánea Fiscal (RMF), en particular en su anexo 20 y complementos que se desprenden del mismo.

El SAT ha publicado en su página de internet la “Guía de llenado del comprobante del recibo de pago de nómina y su complemento Aplicable para la versión 4.0 del CFDI y el complemento de nómina versión 1.2”: donde describe los datos que se deben agregar al recibo de nómina y su complemento, aplicable a los pagos correspondientes al régimen fiscal de Sueldos y Salarios e Ingresos Asimilados a Salarios (clave “605”).

Cabe señalar que, si bien se tiene la misma base para ambos recibos, se puede apreciar claramente la diferencia general, en virtud de que el complemento de nómina para pago de salarios y demás derivados de la relación laboral se aprecian en los catálogos del SAT para el llenado del mismo; por ejemplo, en el catálogo c_TipoPercepción, se aprecian conceptos como:

- Sueldos, salarios, rayas y jornales,

- Gratificación anual (aguinaldo),

- PTU,

- Fondo de Ahorro,

- Premios de puntualidad,

- Seguro de Gastos Médicos Mayores,

- Subsidio por incapacidad, etc.,

todos ellos, como se puede observar, son percepciones relacionadas con la prestación de servicios personales subordinados; destacándose en el catálogo la percepción “046 Ingresos asimilados a salarios”.

Así en toda la Guía se observan las características de los nodos que deben ser completados en el recibo de nómina, e igualmente se destacan los nodos donde la información no es aplicable para los pagos correspondientes a asimilados a salarios; señalando en general lo siguiente:

Por excepción, este dato no aplica cuando el empleador realice el pago a contribuyentes asimilados a salarios, no se sitúe en los supuestos contemplados en los artículos 12 y 13 de la Ley del Seguro Social, o bien no tenga la obligación de registrar este dato en términos de las disposiciones aplicables.

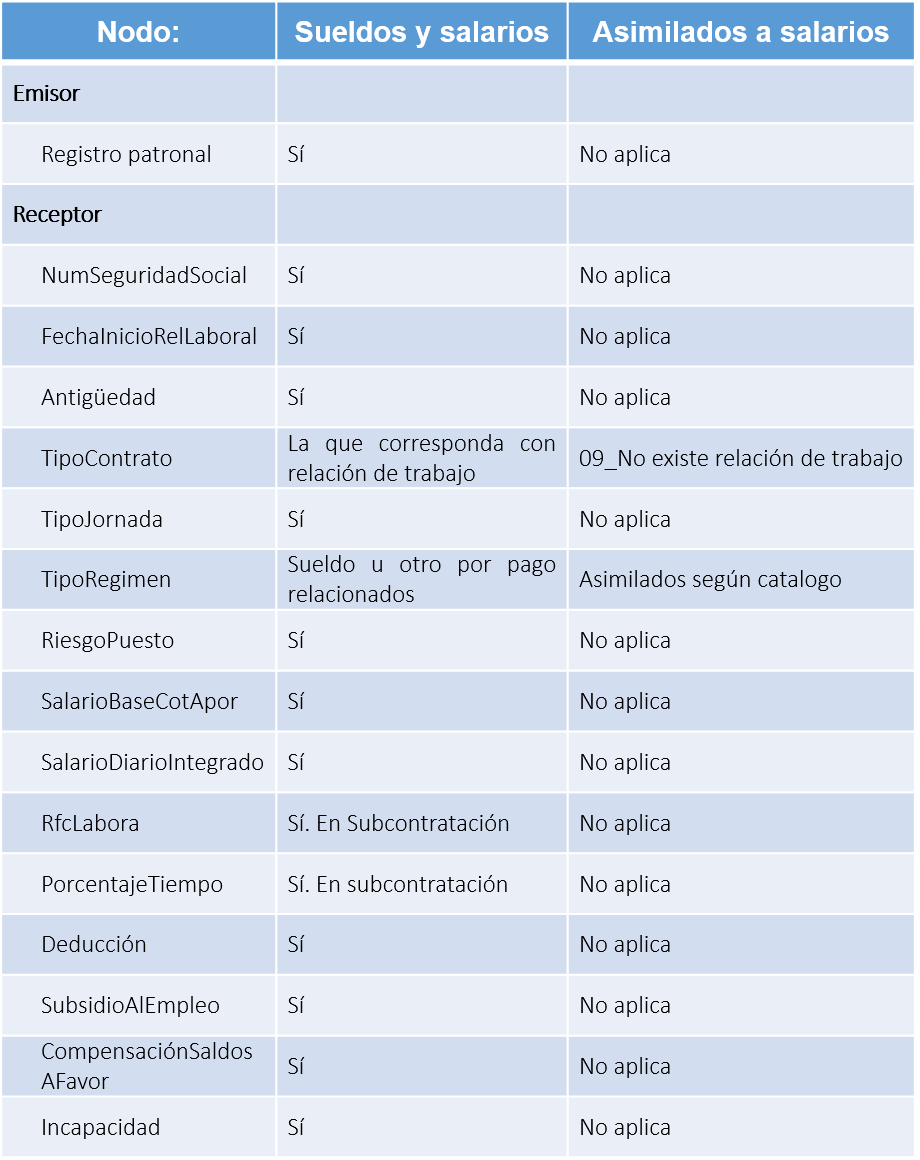

A continuación, te presentamos algunos ejemplos de los nodos aplicables para el recibo de nómina y el correspondiente a asimilados a salarios, mismos que deben considerarse al momento de emisión:

Algunas consideraciones adicionales serían las siguientes:

Apéndice 1. Notas Generales

Nota 8: En caso de realizar pagos a trabajadores asimilados a salarios identificados con nombre como: gratificaciones, bonos e indemnizaciones o cualquier otro, dichos conceptos se deberán registrar siempre con la clave tipo percepción “046” (Ingresos asimilados a salarios) como percepciones gravadas.

Apéndice 3 Preguntas y respuestas sobre el Complemento de nómina versión 1.2

19. Si genero un comprobante de nómina de un trabajador asimilado a salarios, es correcto ingresar en la factura, en el campo “descripción” del nodo Conceptos del comprobante de nómina el valor “Pago de nómina”, como lo señala la Guía de llenado y estándar del comprobante, ¿aunque se trate de un asimilado?

Sí, es correcto el ingreso del valor “Pago de nómina” en el campo descripción del nodo Conceptos del CFDI de nómina en la factura, toda vez que aun cuando se trata de un comprobante de un asimilado a salario, la información específica que denota si el comprobante corresponde a un asimilado a sueldos o a un asalariado, se precisa dentro del complemento de nómina en los campos “Tipo contrato y “Tipo régimen”, por lo que no hay lugar a error de interpretación acerca de si se trata de un asalariado o de un asimilado.

Como se puede observar, aunque ambos comprobantes están regulados en la misma Guía, existen campos o nodos que no necesariamente deben ser coincidentes; por lo que es necesario observar las características para cada uno y cumplir con las disposiciones fiscales debidamente.

- ¿Cuál es el domicilio fiscal de una PF bajo sueldos y salarios y actividades empresariales simultáneos

- Efectos fiscales para una PF que presta sus servicios bajo sueldos y salarios a una empresa en el extranjero

- Declaración Anual de Personas Físicas por sueldos y salarios 2019

Contenido recomendado:

- Ingresos por los cuáles no se emite CFDI

- Aspectos sobresalientes del Paquete Económico 2023

- Aspectos a considerar en el programa de reducción de multas anunciadas por el SAT

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.