Saber qué es la ISSIF y para qué sirve es de vital importancia para los contribuyentes. Por eso, aquí te explicamos todo sobre este documento y los pasos a seguir para su aplicación.

¿Qué es la ISSIF?

La Información Sobre Situación Fiscal (ISSIF) es un documento que los contribuyentes deben presentar al Servicio de Administración Tributaria (SAT) para proporcionar un panorama detallado de su situación fiscal. En la ISSIF se detalla con precisión los datos de las actividades económicas, los impuestos pagados, las deducciones, créditos fiscales y otras obligaciones tributarias.

El archivo del ISSIF se envía junto con la declaración anual del Impuesto Sobre la Renta (ISR) a través del portal de la autoridad fiscal, cumpliendo con lo dispuesto en el Código Fiscal de la Federación (CFF).

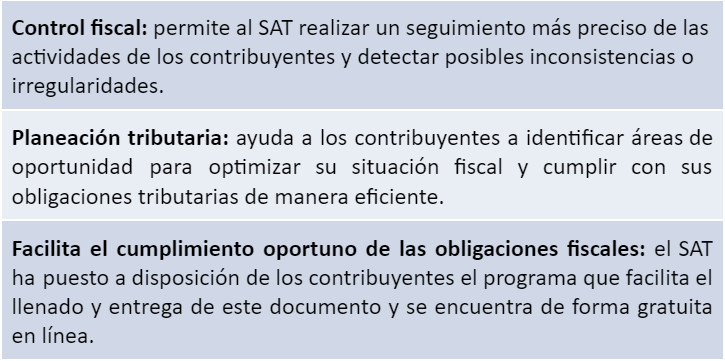

Objetivos

¿Quiénes están obligados a presentar la ISSIF?

El artículo 32–H del CFF establece que los siguientes contribuyentes están obligados a presentar la ISSIF.

I. Quienes tributen en términos del Título II de la Ley del Impuesto Sobre la Renta (LISR), que en el último ejercicio fiscal inmediato anterior declarado hayan consignado en sus declaraciones normales ingresos acumulables, para efectos del Impuesto Sobre la Renta (ISR), iguales o superiores a un monto equivalente a $974,653,950.00, así como aquellos que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores y que no se encuentren en cualquier otro supuesto señalado en este artículo.

[…]

II. Las sociedades mercantiles que pertenezcan al régimen fiscal opcional para grupos de sociedades en los términos del Capítulo VI, Título II de la LISR.

III. Las entidades paraestatales de la administración pública federal.

IV. Las personas morales residentes en el extranjero que tengan establecimiento permanente en el país, únicamente por las actividades que desarrollen en dichos establecimientos.

V. Cualquier persona moral residente en México, respecto de las operaciones llevadas a cabo con residentes en el extranjero.

VI. Los contribuyentes que sean partes relacionadas de los sujetos establecidos en el artículo 32-A, segundo párrafo, del CFF.

Modificaciones a la Resolución Miscelánea Fiscal

La Resolución Miscelánea para 2025, la cual entró en vigor el 1 de enero de 2025, trajo consigo cambios significativos en los parámetros de obligatoriedad de la Información Sobre Situación Fiscal. Ahora, el nivel de ingresos acumulables para efectos del impuesto sobre la renta iguales o superiores es de $1,855,919,380.00.

Adicionalmente, señala que están obligados a presentar dicho informe para el ejercicio 2024 los siguientes contribuyentes:

- Aquellas sociedades mercantiles que pertenezcan al Régimen Opcional para Grupos de Sociedades.

- Entidades paraestatales de la Administración Pública Federal.

- Personas morales residentes en el extranjero con establecimiento permanente en el país.

- Personas morales residentes en México que tengan operaciones llevadas a cabo con residentes en el extranjero cuando el monto de dichas operaciones exceda el monto de $100,000,000.00.

- Contribuyentes que sean partes relacionadas de aquellos dictaminen sus estados financieros, cuando el monto de la operación realizada con dicha parte relacionada por actividad empresarial exceda los $13,000,000.00 o por prestación de servicios exceda los $3,000,000.00.

Requisitos para aplicar

Antes de presentar la ISSIF tienes que reunir estos requisitos.

- Contar con certificado e.firma vigente.

- Descargar e instalar el ejecutable correspondiente para el llenado de la ISSIF 32H-CFF del ejercicio fiscal de que se trate.

- Llenar los apartados de la plantilla dentro del aplicativo Excel.

- Incluir las notas a los Estados Financieros e información adicional.

- Generar el archivo con extensión .sb2x, el cual se adjuntará a la declaración del ejercicio.

Pasos para la presentación de la ISSIF

El proceso para presentar la ISSIF lo puedes hacer de forma simple a través del Portal del SAT. Solo tienes que seguir estos pasos:

- Ingresa al sitio web del Servicio de Administración Tributaria, selecciona la opción «Personas», elige «Declaraciones» y luego «Ver más».

- Haz clic en el apartado «Presenta tu declaración anual personas físicas» y presiona «Iniciar».

- Inicia sesión con tu RFC o e.firma.

- Posteriormente, marca «Presentar declaración» para ingresar.

- Selecciona el ejercicio, el tipo de declaración y el periodo a presentar. El aplicativo muestra preseleccionadas las casillas de los ingresos percibidos durante el ejercicio, así como el tipo de ingreso obtenido.

- Contesta las preguntas del sistema que te simplificarán el posterior llenado de la ISSIF.

- Dirígete al botón «Examinar», selecciona el archivo ISSIF y haz clic en «Abrir».

- Adjunta el archivo .sb2x y continúa con la presentación de la declaración anual.

Plazos y fechas importantes

| Fechas para la presentación de la ISSIF |

| Personas morales: dentro de los siguientes 3 meses a la fecha de que termine el ejercicio |

| Personas físicas: en el mes de abril |

| Personas morales con fines no lucrativos: antes del 15 de febrero de cada año |

Herramientas para la presentación de la ISSIF

En la actualidad, los profesionales contables, emprendedores y empresas, sin importar su tamaño o sector, pueden apoyarse en herramientas tecnológicas para generar informes, llevar un registro de los impuestos pagados, disminuir los errores en los cálculos de las deducciones y facilitar la preparación de las declaraciones como la ISSIF. Por ejemplo, el software administrativo y contable de Siigo Aspel es la mejor opción para gestionar fácil y rápido los procesos empresariales y cumplir oportunamente con las obligaciones tributarias. Haz clic aquí, solicita hoy mismo tu prueba gratuita y optimiza tus procesos. ¡No esperes más!

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Declaración informativa de la situación fiscal del contribuyente

- Tasas efectivas de ISR de grandes contribuyentes

- Papel de la PRODECON con los contribuyentes

Consulta nuestras últimas entradas:

- El subsidio al empleo frente al aumento del salario mínimo general

- Reforma a la Ley del Seguro Social: trabajadores independientes

- ISSIF: ¿quiénes están obligados a presentarla?