Por: Luis Alonso Hurtado Colín

El fenómeno de la globalización ha generado impactos relevantes en la economía internacional y cada vez es más factible prestar servicios desde lugares remotos sin una ubicación específica en el territorio donde se entregan los beneficios.

Las prácticas comerciales celebradas entre empresas cuya residencia no corresponde al mismo país son cada vez más comunes, ello representa nuevas obligaciones que deben atenderse según la regulación de cada país, con el objetivo de garantizar que los impuestos se paguen según la ubicación que genera la riqueza.

Los requisitos que deben cumplir los Comprobantes Fiscales Digitales por Internet (CFDI) se pueden recuperar del texto contenido en el Artículo 29-A del Código Fiscal de la Federación (CFF), donde se garantiza el reconocimiento jurídico de las autoridades hacia las operaciones comerciales que celebran las empresas y también representa un sustento documental que debe integrarse a la contabilidad según el mismo ordenamiento legal.

Lo anterior no exenta a aquellas personas o empresas que generen ingresos en territorio nacional siendo residentes en el extranjero por así obedecer a sus intereses vitales. Esto se puede respaldar en el texto correspondiente al Título V de la Ley del Impuesto Sobre la Renta que analiza a los “Residentes en el extranjero con ingresos provenientes de fuente de riqueza ubicada en territorio nacional”.

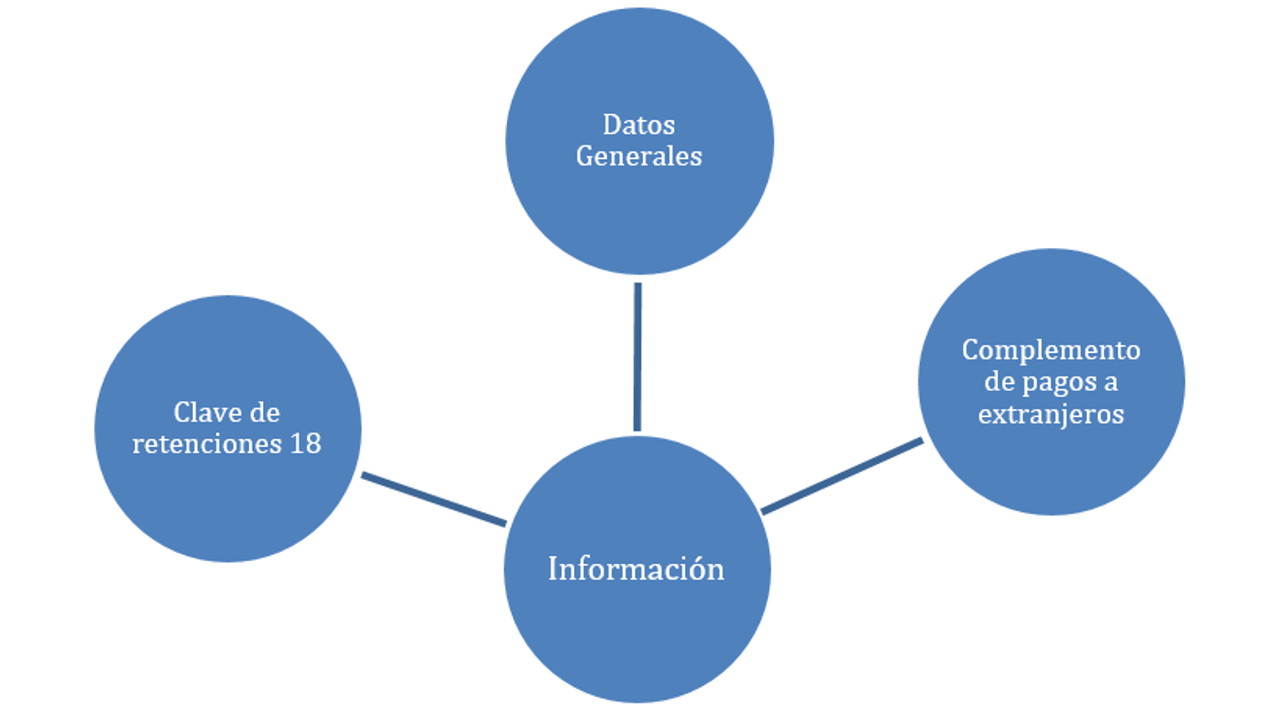

Según la legislación, las operaciones descritas en el título referido deben respaldarse con la factura de retenciones e información de pagos, conocida como complemento de pagos a extranjeros, para que el sustento documental y jurídico reconozca de manera integral su tratamiento en la determinación del resultado fiscal correspondiente o, de lo contrario, no podrá ser considerado como una deducción.

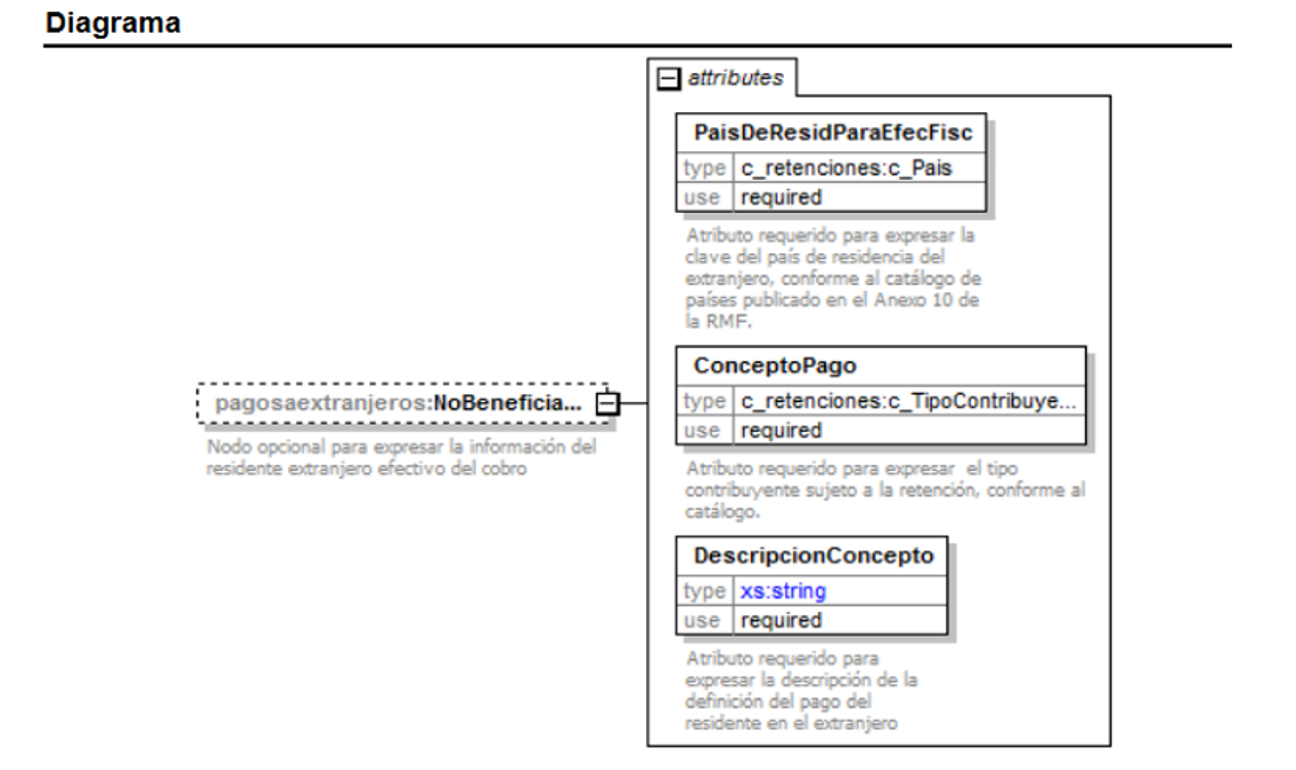

Las características específicas de los CFDI incluyen elementos clave a ser considerados en el comprobante, como: el país de residencia para efectos fiscales, el concepto del pago y la descripción del concepto, según la estructura proporcionada por las autoridades.

En la práctica, es común recurrir a los servicios proporcionados por un proveedor autorizado de certificación que cuente con la infraestructura pertinente para llevar a cabo el proceso del timbre del CFDI para que las posibilidades de cometer errores disminuyan, pues los sistemas reconocen las modificaciones fiscales pertinentes para efectos de garantizar el correcto cumplimiento durante el proceso fiscal en materia.

Quizá te interese:

- Pagos y partes relacionadas en el extranjero y sus limitantes

- Implicaciones de las compras en línea al extranjero en el Comercio Exterior

- Generalidades sobre la retención de pagos al extranjero

- Lo que hay que saber de la TIIE y cómo se determina

- Instituciones de Tecnología Financiera y la nueva regulación

- Principales lineamientos de los activos intangibles que se generan internamente

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.