Por: Luis Alonso Hurtado Colin

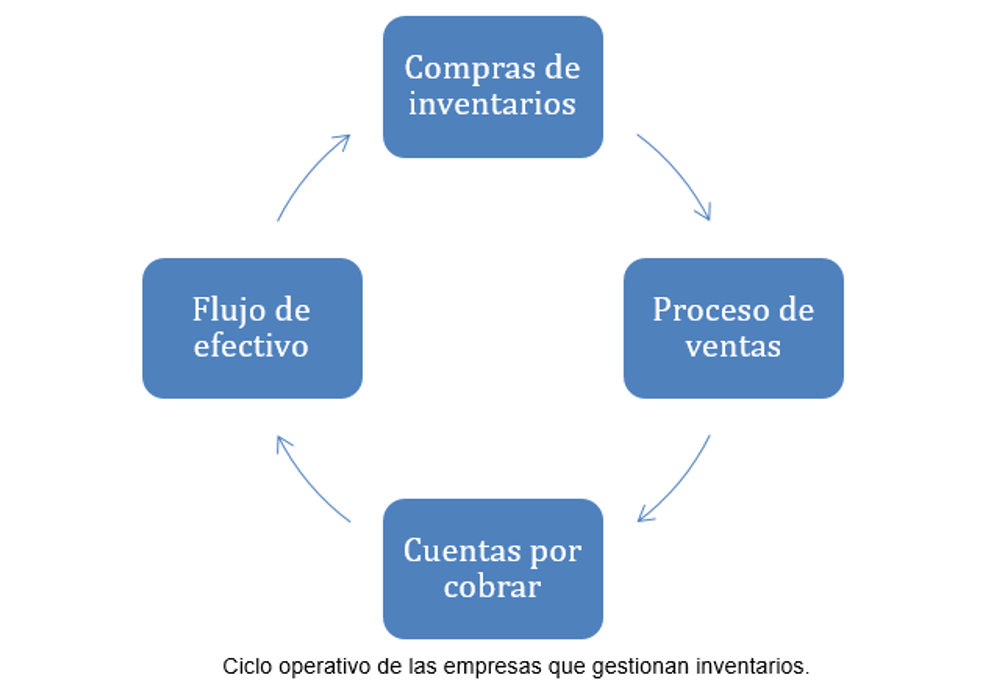

Los inventarios representan el núcleo de la operación de muchas organizaciones, ya que integran conceptos de alto valor agregado, orientados hacia la generación de ingresos al incurrir en el costo de lo vendido.

Considerar existencias adecuadas en los inventarios es fundamental para evitar problemas de liquidez por el recurso estacionado en la empresa mientras se espera la comercialización; además, representa un área de oportunidad para atender la demanda de forma oportuna sin incurrir en problemas por faltantes de stock.

El ciclo de comercialización también tiene aspectos fiscales por atender, estos se aprecian en el Artículo 41 de la Ley del Impuesto Sobre la Renta que establece los siguientes métodos de valuación:

I. Primeras entradas-primeras salidas (PEPS)

II. Costo identificado

III. Costo promedio

IV. Detallista

Es relevante atender el tipo de necesidad de cada organización. En el caso de las empresas que utilicen el método PEPS se deberá gestionar por cada tipo de mercancía de manera individual, sin que se pueda procesar para aspectos de la ley de forma monetaria. En términos del reglamento de esta ley se establece que es posible asignar facilidades para no identificar los porcentajes de deducción del costo respecto de las compras por cada tipo de mercancía.

Los contribuyentes que enajenan mercancías cuya identificación dentro de las existencias puedan ser efectuadas por número de serie y su costo exceda los 50 mil pesos únicamente deberán emplear el método del costo identificado, dado que se trata de inventarios ajustables a condiciones específicas para su almacenamiento, control y comercialización.

En lo referente al método detallista, la legislación fiscal establece que los contribuyentes deberán realizar la valuación de sus inventarios al precio de venta disminuido con el margen de utilidad bruta que tengan en el ejercicio, conforme al procedimiento establecido en el reglamento. Ello permite obtener el monto correspondiente al costo que será utilizado como deducción autorizada para la determinación de lo vendido.

Por su parte, los costos promedio representan una medida de gestión de inventarios que, debido a sus características y volumen, es más viable evaluar por los montos comprobados de adquisición o producción entre el total de existencias. Permiten conocer el costo de obtención que será utilizado al momento de abandonar el almacén, transferir los riesgos y beneficios correspondientes al cliente que corresponda.

Por lo anterior, es relevante conocer el método más adecuado a las necesidades, contexto, procesos de producción y de comercialización aplicables a la organización, a fin de garantizar el mejor entendimiento posible acerca de la integración de las deducciones y evitar sanciones por parte de la autoridad en caso de que ejecute sus facultades comprobatorias.

Quizá te interese:

- Herramientas tecnológicas que ayudan a tener un nivel óptimo de inventarios en el negocio

- Inventario de mercancías en época de contingencia, repercusiones

- Aspectos básicos relativos a los sistemas de valuación de inventarios

- Funciones de la Ley de Prevención de Operaciones con Recursos de Procedencia Ilícita

- Costo de ventas estimado en el caso de anticipos

- Características de las permutas de valores

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.