Novedades sobre la emisión de la Carta Porte

Por: L.C. Luis Velasco Velasco.

Conoce las adecuaciones que ha hecho la autoridad fiscal respecto a la entrada en vigor del complemento de Carta Porte.

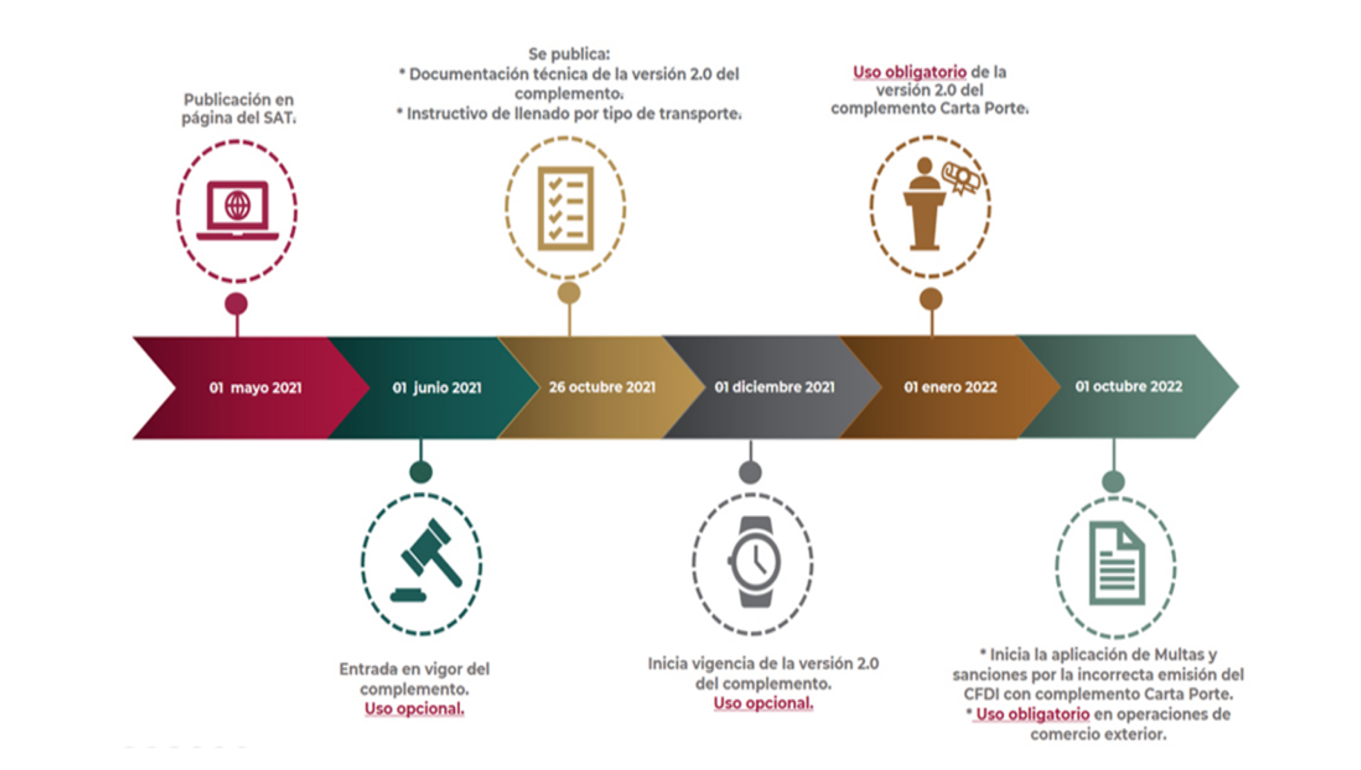

Como se recordará, el complemento Carta Porte del CFDI inicialmente comenzaría su entrada en vigor desde el 30 de septiembre de 2021, posteriormente esta entrada en vigor se fue postergando para dar paso a un periodo de adaptación por el resto de 2021, permitiendo que el complemento carta porte se emitiera aún con errores, sin que esta situación fuera sancionable

Posteriormente este plazo de adaptación fue ampliándose durante 2022 por lo que adicionalmente se extendió de nueva cuenta el plazo para que el complemento carta porte pueda emitirse aún con errores de enero a septiembre del mismo año (Primera versión anticipada de la Tercera Resolución de Modificaciones a la RMF 2022 difundida en el portal del SAT el 09 de marzo, 2022 ) por lo que a partir de octubre 2022 la carta porte debería emitirse con todos los requisitos aplicables, ya que ante la falta de ellos, la autoridad fiscal a partir de esa fecha podría sancionarlas.

Fuente: Portal del SAT

En relación con lo anterior, el Servicio de Administración Tributaria (SAT) a través de un comunicado fechado el 22 de agosto de 2022 y con el objetivo de que el sector de transporte se adapte al uso de la factura electrónica con complemento Carta Porte, amplió al 31 de diciembre de 2022 el plazo para la no aplicación de multas y sanciones en caso de que la misma no se emita con todos los requisitos aplicables, por lo que a partir del 1º de enero de 2023 el complemento Cata Porte deberá expedirse con todos los requisitos que apliquen.

Cabe señalar al igual que en ocasiones anteriores, esto no representa una prórroga para la emisión del complemento Carta Porte, ya que la misma deberá emitirse desde ahora aun con errores o incosistencias.

Quizá te intereses:

- Carta Porte: efectos de la extensión de entrada en vigor del CFDI 4.0

- Carta Porte y la presunción del delito de contrabando

- Extensión del periodo de «gracia» para emisión de Carta Porte (Octubre 2022)

Contenido recomendado:

- ¿Qué es un tratado para evitar la doble tributación?

- Sustancia económica para demostrar la materialidad en el mundo fiscal

- ¿Cómo se define un Establecimiento Permanente par fines fiscales?

Los comentarios u opiniones contenidos en los artículos publicados en Soy Conta, son responsabilidad de su autor, pudiendo ser distintos a los criterios dados a conocer por las autoridades fiscales; tampoco representan una asesoría, consejo o prestación de servicios de ninguna índole. 2018. Se prohíbe su reproducción total o parcial.