L.C. Alejandro Bolaños Pérez

Las actividades realizadas por los contribuyentes en México a través de plataformas digitales están reguladas – en materia del Impuesto sobre la Renta – en los artículos 113-A a 113-D de la Ley de dicho impuesto.

El artículo 113-A establece:

Están obligados al pago del impuesto establecido en esta Sección, los contribuyentes personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares que presten los servicios a que se refiere la fracción II del artículo 18-B de la Ley del Impuesto al Valor Agregado, por los ingresos que generen a través de los citados medios por la realización de las actividades mencionadas, incluidos aquellos pagos que reciban por cualquier concepto adicional a través de las mismas.

(…)

La fracción II del artículo 18-B de la Ley del IVA, se refiere a los servicios de intermediación prestados por residentes en el extranjero, aunque cabe la posibilidad de que sean prestados también por personas residentes en México.

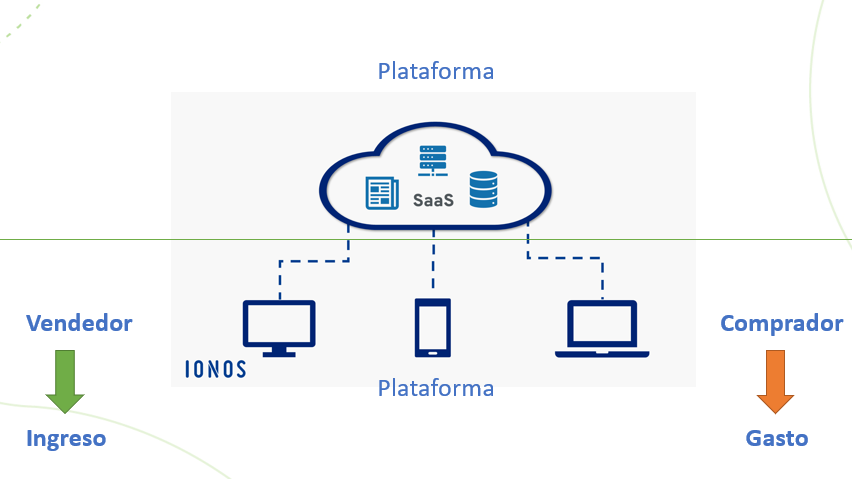

Como resumen de lo anterior, presentamos el siguiente esquema:

Entonces los contribuyentes que deberán atender a estas disposiciones son aquellos que enajenan bienes a través de plataformas tecnológicas, en el esquema anterior, señalados como vendedor.

Estos contribuyentes tienen dos formas de tributar en este régimen:

Régimen general

El artículo 13-A señala que el ISR sobre los ingresos por la enajenación de bienes a través de plataformas tecnológicas se pagará mediante retención, la cual se efectuará por las personas morales residentes en México o en el Extranjero (Intermediarios) que proporcionen el uso de las plataformas; esta retención tendrá el carácter de pago provisional. La tasa de ISR por la enajenación de bienes es de 1% del total de los ingresos que perciban las personas físicas.

En este caso, los contribuyentes deberán determinar el ISR y realizar los pagos provisionales correspondientes, de acuerdo con las disposiciones contenidas en el régimen general de las actividades empresariales, en general, podemos señalar la disminución de deducciones autorizadas y la aplicación de la tarifa correspondiente para la determinación del ISR.

Pago definitivo

El mismo 13-A, en su último párrafo señala que los contribuyentes que enajenen bienes a través de las plataformas tecnológicas, que reciban una parte de sus ingresos directamente de sus clientes – es decir que no sea a través de las plataformas –, siempre que el total de sus ingresos (plataforma + no plataforma) no excedan de $300,000, podrán optar por pagar el ISR aplicando al total de sus ingresos (plataforma + no plataforma) el 1%, y restando el ISR que les hubieran retenido.

En este caso el ISR pagado se considerará como pago definitivo.

Las personas físicas podrán optar por dicha forma de pago, en len materia del Ios siguientes casos:

- Cuando únicamente obtengan ingresos por enajenación a través de plataformas digitales, y sus ingresos en el ejercicio inmediato anterior no haya excedido de $300,000.

- Los contribuyentes que además obtengan ingresos por salarios e intereses.

Los contribuyentes que se adhieran a esta opción deberán considerar los siguientes aspectos:

a) No podrán hacer las deducciones que correspondan a las actividades realizadas a través de las plataformas digitales,

b) Conservar los CFDI que les emitan los intermediarios por los ingresos percibidos a través de ellos,

c) Deberán expedir CFDI por los ingresos percibidos directamente de sus clientes,

d) Deberán presentar ante el SAT un aviso en el que manifiesten su voluntad de elegir esta opción de pago del ISR,

e) Una vez ejercida esta opción no se podrá variar en los siguientes cinco ejercicios,

f) Proporcionar a los intermediarios la siguiente información:

• Nombre completo o razón social

• Clave de RFC

• CURP

• Domicilio Fiscal

• Banco y CLABE interbancaria

• Monto celebrado a través de su intermediación

Por otra parte, las personas morales que presten el servicio de intermediación tendrán las siguientes obligaciones:

- Inscribirse ante el RFC como retenedor, designar representante legal y tramitar su Fiel,

- Proporcionar CFDI a las personas físicas que les hubieran efectuado retención,

- Proporcionar al SAT la información señalada en el inciso f) del apartado anterior,

- Retener y enterar el ISR retenido,

- Cuando las personas físicas no proporcionen RFC la retención será del 20%,

- Conservar como parte de su contabilidad la documentación de haber realizado y enterado las retenciones

Como resumen podemos señalar que, las personas físicas deberán pagar el ISR según su situación particular (i) a través del régimen general o (ii) considerando la retención como pago definitivo siempre que se cumplan los requisitos señalados.

En el supuesto de pago definitivo, será importante evaluar cuál de las formas de pagar el ISR es más conveniente para el contribuyente, en virtud de que en esta opción no se pueden tomar deducciones y en una actividad económica puede resultar incluso pérdidas fiscales, es por ello que sugerimos en este caso realizar las evaluaciones correspondientes de cada escenario para tomar una decisión adecuada.

¡Síguenos en Facebook!

Contenido relacionado con esta nota:

- Principales aspectos a considerar por venta en plataformas digitales para fines de IVA

- Bloqueo temporal de acceso a plataformas digitales

- Novedades fiscales en los impuestos a los servicios a través de plataformas digitales

Consulta nuestras últimas entradas:

- Diferencia entre actividad tasa 0%, actividad exenta y acto no objeto para fines de IVA

- Información que se incluye en la Declaración Informativa de Operaciones Relevantes

- Estatus de la NOM 035 STPS: Riesgos psicosociales en el trabajo