L.C. César Aguilar Aguilar

¿No tienes muy claro qué es el Régimen Fiscal Preferente, cómo funciona y con qué países hay convenios? ¡Sigue leyendo! En este artículo aclaramos todas tus dudas sobre el tema para que puedas optimizar tus decisiones fiscales hoy.

¿Qué es el Régimen Fiscal Preferente (REFIPRE)?

El término ISR REFIPRES aplica a los ingresos generados en regímenes fiscales preferentes (REFIPRE), los cuales tienen carga impositiva nula o muy baja en el extranjero, comparada con lo que correspondería en México

En nuestro país, el tratamiento fiscal a los ingresos sujetos a los REFIPRES se basa en lo dispuesto en el artículo 176 de la Ley del Impuesto Sobre la Renta (LISR), concretamente en el tercer párrafo de dicho ordenamiento.

Además, se considerarán ingresos sujetos a regímenes fiscales preferentes, los que no están gravados en el extranjero o lo están con un Impuesto Sobre la Renta (ISR) inferior al 75% que se causaría y pagaría en México, en los términos de los títulos II o IV de la LISR, según corresponda.

Asimismo, se contemplará que los ingresos están sujetos a un régimen fiscal preferente cuando el ISR efectivamente causado y pagado en el país o jurisdicción de que se trate sea inferior al impuesto causado en México en los términos de este artículo por la aplicación de una disposición legal, reglamentaria, administrativa, una resolución, autorización, devolución, acreditamiento o cualquier otro procedimiento.

¿Qué ingresos están sujetos al ISR REFIPRES?

Ahora bien, para determinar si los ingresos se encuentran sujetos a regímenes fiscales preferentes en los términos de los párrafos anteriores, se considerará la utilidad o pérdida que generen todas las operaciones realizadas en el año de calendario por cada entidad extranjera. Si se tiene participación en dos o más entidades extranjeras residentes de un mismo país o jurisdicción, y estas consolidan para efectos fiscales en su país de residencia, la determinación se podrá realizar de forma consolidada en los términos que dispongan las reglas de carácter general que al efecto expida el Servicio de Administración Tributaria (SAT).

Para fines de otros capítulos de esta ley, la determinación señalada se realizará por cada operación. En este sentido, se considerarán todos los ISR pagados por la entidad extranjera, sin importar que los mismos se paguen en un país o jurisdicción distintos al de su residencia o a diferentes niveles de gobierno. No se considera que un impuesto fue pagado, entre otros, cuando el mismo se realizó mediante el acreditamiento de impuestos sobre la renta o estímulos fiscales.

Ingresos a los que no les aplican las disposiciones fiscales en materia de REFIPRES

Según se describe en la Ley del ISR, no será aplicable a los ingresos que obtenga el contribuyente a través de una entidad extranjera transparente fiscal o figura jurídica extranjera en la que tenga una participación directa, sin importar que los ingresos de estas últimas están sujetos a un régimen fiscal preferente.

Tampoco será aplicable a los ingresos que se obtengan a través de entidad extranjera transparente fiscal o figura jurídica extranjera, sin importar que los mismos estén sujetos a un régimen fiscal preferente, cuando su participación indirecta en dicha entidad esté constituida por una estructura que integre exclusivamente una o varias entidades extranjeras transparentes fiscales o figuras jurídicas extranjeras.

Lo anterior, es aplicable a los ingresos que obtenga el contribuyente a través de cada una de estas entidades o figuras que integran dicha estructura. Los casos señalados en este párrafo estarán sujetos a lo dispuesto por el artículo 4-B de la LISR.

Ingresos que no se consideran sujetos a REFIPRES

No se considerarán ingresos sujetos a REFIPRES, los obtenidos a través de entidades extranjeras que realicen actividades empresariales, salvo que sus ingresos pasivos representen más del 20% de la totalidad de sus ingresos. Lo dispuesto en este párrafo no será aplicable, cuando más del 50% de los ingresos de la entidad extranjera tengan fuente de riqueza en territorio nacional o hayan representado una deducción en México directa o indirectamente.

Para tales efectos, se consideran ingresos pasivos:

- Los intereses.

- Dividendos.

- Regalías.

- Ganancias en la enajenación de acciones, títulos valor o bienes intangibles.

- Las ganancias provenientes de operaciones financieras derivadas cuando el subyacente se refiere a deudas o acciones.

- Comisiones y mediaciones, así como los ingresos provenientes de la enajenación de bienes que no se encuentren físicamente en el país o jurisdicción donde resida o se ubique la entidad.

- Los ingresos provenientes de servicios prestados fuera de dicho país o jurisdicción, o a personas que no residan en dicho país o jurisdicción.

- Ingresos derivados de la enajenación de bienes inmuebles, los derivados del otorgamiento del uso o goce temporal de bienes, así como los ingresos percibidos a título gratuito.

¿Quiénes deben declarar el ISR REFIPR

Las personas físicas o morales residentes en México o residentes en el extranjero con establecimiento permanente en el país deberán presentar durante el mes de febrero de cada año, la Declaración Informativa de las Entidades Extranjeras Sujetas a REFIPRES, cuando se ubiquen en alguno de los siguientes supuestos:

- Hayan generado o generen ingresos en el ejercicio inmediato anterior sujetos a REFIPRES o en sociedades o entidades cuyos ingresos estén sujetos a dichos regímenes.

- Generen ingresos de cualquier clase provenientes de alguno de los territorios señalados en el Artículo Noveno, fracción XLII, de las Disposiciones Transitorias de la Ley del ISR vigente a partir de 2014.

- Realicen operaciones a través de las entidades extranjeras transparentes fiscales y figuras jurídicas extranjeras a que se refiere el artículo 4-B de la Ley del ISR.

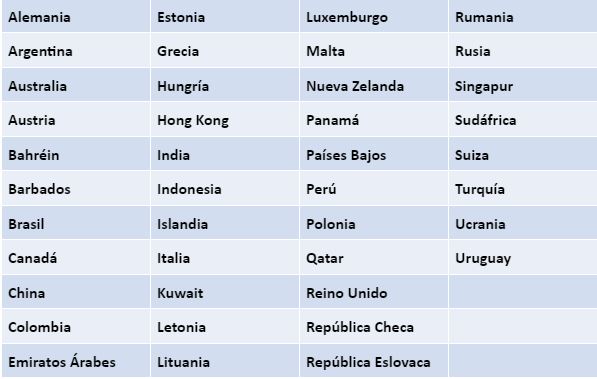

Tratados para evitar la doble tributación que México tiene en vigor

Dentro del listado de países que sostienen tratados evitar la doble tributación con México, se encuentran los siguientes.

Obligaciones fiscales relacionadas con el ISR REFIPRES

Dentro de las principales obligaciones fiscales se encuentran:

Determinación de ingresos: se consideran utilidades o pérdidas anuales por entidad, o consolidadas si la entidad extranjera fijas sus operaciones, Asimismo, es necesario incluir todos los ISR pagados, sin importar jurisdicción o nivel, excluyendo créditos, acreditamientos o estímulos fiscales.

Declaración informativa en febrero: presentar si aplica alguno de los supuestos expuestos en el apartado anterior.

Pago del ISR: quienes ejerzan control efectivo sobre entidad extranjera con ingresos pasivos deben pagar el ISR correspondiente por esos ingresos

Reglas específicas para entidades transparentes: la norma no aplica a ingresos vía estructuras de entidades transparentes (4‑B) u organizaciones entrelazadas, ya que siguen tratamiento según el artículo 4‑B de la LISR .

Consecuencias de no declarar el ISR REFIPRES

- Multas y recargos: no presentar la declaración informativa puede generar sanciones administrativas y recargos por pagos no realizados.

- Revisiones por SAT: Eel SAT puede realizar auditorías específicas sobre operaciones en regímenes preferentes.

- Exposición al pago retroactivo de ISR: si no se declaró o pagó el ISR correspondiente, puede exigirse el paso de ISR omitido más recargos e intereses, especialmente si se ejerce control efectivo sobre la entidad extranjera.

El ISR por regímenes fiscales preferentes (REFIPRES) es una figura clave para evitar la evasión fiscal internacional y garantizar que los contribuyentes mexicanos paguen impuestos justos, incluso cuando generan ingresos en el extranjero. Comprender quiénes están obligados, qué ingresos están sujetos, y cómo cumplir correctamente con la declaración informativa REFIPRES no solo es fundamental para mantenerse al día sino que fortalece la transparencia y legalidad de las operaciones internacionales.

>>> ¡Síguenos en Facebook! <<<

Contenido relacionado con esta nota:

- ¿En qué consisten los regímenes fiscales preferentes?

- ¿Cómo se define la residencia para fines fiscales?

- Tipos de régimen del SAT, ¿cuál debes elegir?

Consulta nuestras últimas entradas:

- Efecto fiscal por faltantes de inventario

- Plazo de prescripción de obligaciones fiscales

- Situaciones en los que se traslada y se acredita el IEPS